Op deze pagina vind je een overzicht van alle deposito’s van Bigbank.

Je kan eenvoudig de actuele spaarrente en voorwaarden achterhalen zodat je zelf kunt bepalen of sparen bij Bigbank momenteel interessant is voor jou en je spaardoelen.

Beoordeeld door Wolf Bogaert

Beoordeeld door Wolf BogaertBigbank is een Estse online bank die spaarders in Nederland hogere rentes biedt dan de meeste Nederlandse banken. Depositorente loopt op tot 2,75% per jaar.

De bank biedt zowel vaste deposito's als Flexibel Sparen (2,05%). Spaargeld is beschermd tot €100.000 via het Estse garantiestelsel.

Geen mobiele app en klantenservice reageert soms traag. Geschikt voor spaarders die hogere rente belangrijker vinden dan gemak.

Hogere depositorente dan de meeste Nederlandse banken

Flexibel Sparen met 2,05% rente en vrije opname

Spaargeld tot €100.000 beschermd via Estlands garantiestelsel

Topservice! Altijd al tevreden geweest hier, raad het zeker aan.

Prima bank. Over het algemeen een goede bank, alleen de service mag wel wat sneller.

Gebaseerd op prijs, service, voorwaarden, populariteit en klantbeoordelingen.

Bigbank biedt depositorentes tot 2,75% per jaar en Flexibel Sparen tegen 2,05%. Geen kosten voor het openen of aanhouden van rekeningen. Aantrekkelijk geprijsd vergeleken met Nederlandse banken.

Nederlandstalige klantenservice bereikbaar per telefoon en e-mail. Geen fysiek kantoor in Nederland. Reactietijden variëren, sommige klanten ervaren vertraging bij het KYC-proces.

Looptijden vanaf 1 maand tot 10 jaar. Flexibel Sparen is vrij opneembaar. Deposito's hebben een vast contract met 14 dagen bedenktijd. Voortijdig opzeggen kan tot lagere rente leiden.

De populariteitsscore geeft het percentage klanten aan dat de afgelopen 90 dagen voor dit bedrijf heeft gekozen.

Gemiddelde beoordeling van 4,4 op Trustpilot (158 reviews). Klanten waarderen de hoge rente, maar missen een mobiele app. Online aanmeldproces is eenvoudig maar verificatie kan stroef verlopen.

De Financer Score wordt berekend op basis van onze redactionele beoordelingen op het gebied van kosten, klantenservice, voorwaarden en flexibiliteit, populariteit en geverifieerde klantreviews. Elke factor weegt even zwaar voor een evenwichtig en onpartijdig overzicht.

| maand | Score | Verandering | Trend |

|---|---|---|---|

| Jul 2026 | 74 | +1 | |

| Apr 2026 | 73 | +3 | |

| Mar 2026 | 70 | 0 | |

| Feb 2026 | 70 | — |

Op deze pagina vind je een overzicht van alle deposito’s van Bigbank.

Je kan eenvoudig de actuele spaarrente en voorwaarden achterhalen zodat je zelf kunt bepalen of sparen bij Bigbank momenteel interessant is voor jou en je spaardoelen.

| Land van herkomst | Estland |

|---|---|

| Garantieregeling | Estlandse garantiestelsel (Tagatisfond) |

| Garantiebedrag | € 100.000 |

| Bankvergunninghouder | Bigbank |

| Depositorente | tot 2,75% p.j. (vast gedurende looptijd) |

| Minimale inleg deposito | € 1.000 |

| Flexibel Sparen rente | 2,05% |

| Minimum inleg Flexibel Sparen | geen |

| Maximum saldo Flexibel Sparen | € 250.000 |

De volgende onderwerpen zullen aan bod komen in deze Bigbank review.

Bigbank is een Estse digitale bank die gespecialiseerd is in termijndeposito’s.

De bank werd opgericht in 1992 in Tartu, Estland, en biedt ook diensten aan in onder andere Spanje, Letland, Litouwen, Finland, Oostenrijk en Zweden.

Bigbank wordt gekenmerkt door:

innovatie

100% online

transparante bankfilosofie

Tegenwoordig biedt Bigbank naast depositocontracten ook spaarrekeningen aan: Flexibel Sparen.

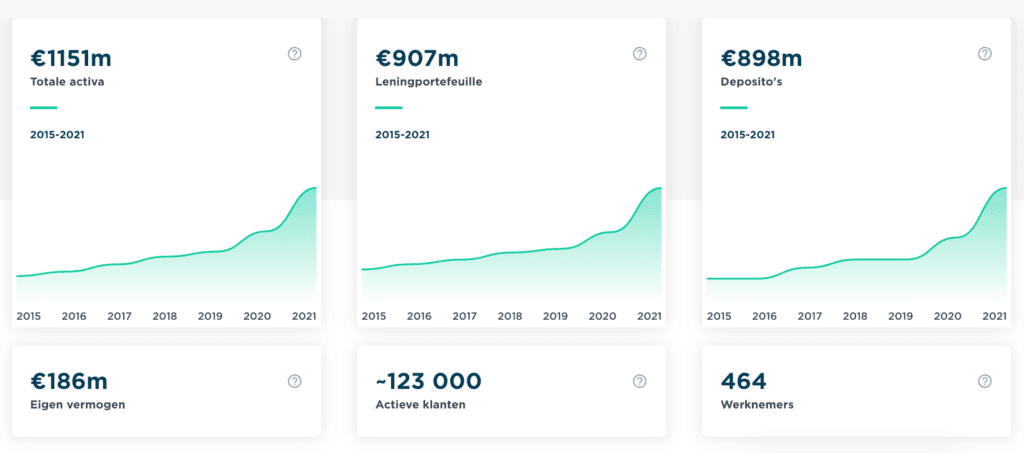

De cijfers liegen er niet om. Deze Estse bank heeft 123.000 actieve klanten en 464 werknemers.

De totaal beheerde activa overschrijdt inmiddels een waarde van 1,15 miljard. Er is voor 898 miljoen deposito’s opgehaald.

Het eigen vermogen bedraagt 186 miljoen euro.

Bigbank biedt deposito's met vaste rente aan met looptijden vanaf 1 maand tot 10 jaar. De rente wordt vastgezet bij het afsluiten van het contract en verandert niet gedurende de looptijd.

Hieronder vind je een overzicht van de actuele depositorentes:

| Looptijd | Rente |

|---|---|

| 1 maand | 2,15% |

| 3 maanden | 2,25% |

| 6 maanden | 2,35% |

| 1 jaar | 2,45% |

| 2 jaar | 2,55% |

| 3 jaar | 2,70% |

| 4 jaar | 2,75% |

| 5 jaar | 2,75% |

| 7 jaar | 2,75% |

| 10 jaar | 2,75% |

Minimale inleg: € 1.000

Variabele of vaste rente: Bij deze depositorekening krijg je een vaste spaarrente. Dit houdt in dat de rente gedurende een vooraf bepaalde periode (looptijd) vast staat.

Opnamebeperkingen: Het spaargeld staat op deze rekening in principe vast.

Je kan een depositocontract uiterlijk tot 14 dagen na sluiting ontbinden, zonder vergoeding en/of opgaaf van reden, hiervoor voldoet een schriftelijk of elektronische kennisgeving.

Wanneer deze 14 dagen zijn verstreken, is het voortijdig beëindigen van je depositocontract alleen mogelijk op uitzonderlijke gronden en kun je te maken krijgen met lagere rentevergoedingen, kosten of boetes.

Als je het depositocontract voortijdig wilt beëindigen, kun je hiervoor een schriftelijk verzoek indienen bij Bigbank met opgaaf van reden.

Naast vaste deposito's biedt Bigbank ook Flexibel Sparen aan. Hiermee spaar je tegen een variabele rente van 2,05% per jaar.

Met een Nederlandse betaalrekening kun je op elk moment kosteloos geld opnemen en storten. Opgenomen bedragen worden binnen 3 bankdagen uitbetaald.

Enkele kenmerken van Flexibel Sparen bij Bigbank zijn:

Een eigen Nederlandse tegenrekening is vereist

Geen minimum inleg, maximum saldo €250.000

De rekening staat persoonlijk op naam

Rentebetaling vindt plaats op 31 december

Spaargeld tot €100.000 beschermd via depositogarantie

Opgenomen bedragen uitbetaald na 3 bankdagen

Variabele rente van 2,05% is hoger dan bij de meeste Nederlandse banken

Op elk moment spaargeld opnemen of aanvullen

Er worden geen extra kosten in rekening gebracht

Tot €100.000 gegarandeerd via het Estse depositogarantiestelsel

Bigbank is een Estse digitale bank die gespecialiseerd is in termijndeposito’s.

De bank werd opgericht in 1992 in Tartu, Estland, en biedt ook diensten aan in onder andere Spanje, Letland, Litouwen, Finland, Oostenrijk en Zweden.

Is Bigbank veilig om bij te sparen, of kun je beter gewoon bij een Nederlandse bank blijven sparen?

In deze sectie kun je meer lezen over de betrouwbaarheid van Bigbank en de voordelen en risico’s van sparen in het buitenland en in hoeverre deze op Bigbank van toepassing zijn.

Sparen in het buitenland brengt verschillende risico’s met zich mee, afhankelijk van de regio waarin je spaart.

Hieronder een overzicht van de belangrijkste risico’s:

Valutarisico

Inflatie in het spaarland

Politieke toestand

Economische situatie

Wetgeving

Het al dan niet aanwezig zijn van een Bigbank depositogarantiestelsel

Estland is sinds 2011 lid van de Europese Monetaire Unie en hanteert de euro als betaalmiddel.

Het valutarisico is bij Bigbank dus niet van toepassing, aangezien je spaargeld in euro wordt bewaard.

Aangezien Estland tot de eurozone behoort, is het inflatierisico bij deze Baltische bank niet hoger dan wanneer je zou sparen bij een Nederlandse bank.

De eurozone is namelijk een relatief stabiele economische eenheid en we kunnen daarom de gemiddelde inflatie in het eurogebied als richtlijn nemen om te bepalen of de deposito’s van Bigbank voor jou als Nederlandse spaarder rendabel zijn.

Alle spaarbanken binnen de EU vallen sinds 2012 onder de (lokale) depositogarantie.

D.w.z. dat je spaargeld beschermd is door lokale overheid tot 100.000 euro per rekeninghouder per bankvergunning.

Je spaargeld bij Bigbank valt dus ook onder deze garantieregeling. Het enige nadeel is dat, indien deze bank failliet gaat en je een beroep wilt doen op de depositogarantie, je dit zal moeten regelen met het Estse Tagatisfonds.

De ondersteuning wordt niet in het Nederlands aangeboden, je zal dus in het Engels moeten communiceren.

Dit kan mogelijks een extra struikelblok vormen bij het recupereren van je spaargeld mocht Bigbank bankroet worden verklaard.

Het huidige politieke beleid in Estland is stabiel en ook de economie lijkt momenteel geen problemen te ondervinden.

Wegens het stabiele politieke en economische klimaat zijn er dus geen extra risico’s verbonden aan sparen bij deze Baltische bank in vergelijking met een traditionele Nederlandse bank zoals Rabobank of ING.

In sommige landen loop je risico dat je dubbele belastingen** moet betalen op je spaargeld.

Over spaartegoeden van Nederlandse spaarders worden in Estland geen belastingen ingehouden. Je hoeft dus geen dubbele belastingen te betalen wanneer je spaart bij Bigbank.

De bank is wel verplicht om de Estse belastingdienst te informeren over de spaartegoeden. De Estse belastingdienst informeert op haar beurt de Nederlandse belastingdienst over de spaarders en hun tegoeden.

Als Nederlander ben je verplicht om zelf belastingaangifte te doen bij de Nederlandse belastingdienst.

Je moet jaarlijks je depositobedrag opgeven als persoonlijk vermogen.

Daarnaast worden je renteverdiensten als bruto-inkomsten uitbetaald. Deze dien je op te geven als inkomsten bij de Nederlandse belastingdienst.

Meer informatie over het rendement op depositorekeningen bij buitenlandse banken, alsmede de vrijstelling van belasting, kun je vinden op de website van de Nederlandse Belastingdienst.

Een deposito rekening openen bij Bigbank doe je in 5 eenvoudige stappen:

Registratieformulier invullen

Identificeren als klant

Depositocontract afsluiten

Depositobedrag overmaken

Sparen tegen de hoogste rente

Bigbank accepteert voor het openen van een deposito de volgende identiteitsbewijzen: Nederlands paspoort, Nederlandse identiteitskaart, Nederlands rijbewijs en Europees paspoort (deze dienen minstens 1 maand geldig te zijn).

Je dient zelf aanwezig te zijn op de identificatie-afspraak.

Bij Bigbank open je gratis een deposito rekening.

Bigbank rekent geen kosten voor het registreren als klant, bij het openen van het depositocontract, bij het uitbetalen van de jaarlijkse rente en het uitbetalen van het depositobedrag aan het eind van de looptijd.

Het minimum depositobedrag om een contract af te sluiten bedraagt 1.000 euro.

Deposito’s hebben geen maximum bedrag, echter bij een inleg hoger dan 100.000 euro kan de rente afwijken van de standen vermeld op onze website.

Neem contact op met de klantenservice indien je geïnteresseerd bent in een depositocontract hoger dan 100.000 euro.

Om een rekening te openen bij Bigbank dient een Nederlandse depositohouder aan de volgende voorwaarden te voldoen:

Je bent minimaal 18 jaar oud.

Je bent woonachtig in Nederland.

Je bent in het bezit van een rechtsgeldig legitimatiebewijs dat nog minstens 1 maand geldig is.

Je bent in het bezit van Nederlandse betaalrekening.

Je hebt een Nederlands mobiel telefoonnummer

Je hebt een geldig e-mailadres.

Het is niet mogelijk om klant te worden bij Bigbank indien je een belastingplicht hebt in Amerika, dit komt door beperkingen die gekoppeld zijn aan de Amerikaanse belastingwet FATCA.

Bigbank heeft een traditioneel bedrijfsmodel waarbij deposito’s worden gebruikt voor de financiering van sterk gespreide en kleinschalige consumentenkredieten.

De bank investeert – in tegenstelling tot andere banken die het spaargeld van hun klanten beleggen in aandelen of andere vormen van investeringen – enkel in consumentenleningen.

De Estse bank is als spaarbank actief in de Baltische Staten, Finland, Spanje, Duitsland en Oostenrijk.

Het geld dat in deze landen wordt aangetrokken met spaardeposito’s wordt gebruikt om kredieten te verstrekken in Estland, Letland, Litouwen, Finland, Zweden en Spanje.

Dit traditioneel model is een sterkte van Bigbank, maar vormt tegelijkertijd een van de nadelen van Bigbank.

Mocht de vraag naar consumptieve kredieten afnemen, dan blijft de bank met spaargeld zitten waar ze niks aan kan verdienen.

Het Estse depositogarantiestelsel dat van toepassing is op de spaardeposito’s van Bigbank voldoet aan de richtlijnen van de Europese Unie en de Estse overheid staat garant voor het fonds.

Sparen bij Bigbank is dus net zo veilig als sparen bij een Nederlandse bank.

Bovendien geniet Estland alle voordelen van de Europese Unie en opereert deze staat onder een stabiel politiek klimaat.

Bigbank heeft tevens een traditioneel bedrijfsmodel waarbij deposito’s worden gebruikt voor de financiering van sterk gespreide en kleinschalige consumentenkredieten.

Deze kredieten financieert de bank in meerdere EU-landen waar het bedrijf actief is, waaronder de Baltische Staten, Zweden, Spanje en Finland.

Bigbank laat al jaren een gezonde groei zien.

Al met al kunnen we dus concluderen dat sparen bij Bigbank geen grote risico’s met zich meebrengt.

Bovendien biedt deze bank een hogere rente aan dan wat je krijgt bij de Nederlandse banken. Sparen bij Bigbank levert jou dus een hoger rendement op.

Hieronder kan je de contactgegevens van Bigbank vinden.

| E-mail: | klantenservice@bigbank.nl |

|---|---|

| Telefoonnummer: | 020 2626 962 (ma-vrij tussen 08:00 en 17:00u) |

| Adres: | Riia 2, 51004 Tartu, Estland |

Heb je Bigbank klachten over de service bij Bigbank of ondervindt je problemen bij het openen van je account? Dan kun je eenvoudig contact opnemen met de klantenservice van Bigbank.

Bigbank heeft geen kantoor in Nederland, maar je kunt de servicedesk steeds via het Nederlandse telefoonnummer bereiken.

Ook kan je uiteraard een e-mail sturen.

Ben je benieuwd naar de ervaringen Bigbank van klanten? Lees Bigbank reviews en beoordelingen van klanten onderaan deze pagina.

Indien je zelf ervaring met Bigbank hebt, laat zeker een reactie achter. Andere lezers halen veel waarde uit jouw mening!

Nee, Bigbank is een Estse digitale bank met hoofdkantoor in Tartu, Estland. De bank heeft geen kantoor in Nederland maar biedt wel producten aan voor Nederlandse spaarders. Bigbank valt onder het toezicht van de Estse financiële toezichthouder.

Ja, sparen bij Bigbank is veilig. Je spaargeld is beschermd tot €100.000 per persoon via het Estse depositogarantiestelsel (Tagatisfond). Dit stelsel voldoet aan de EU-richtlijnen en biedt dezelfde bescherming als het Nederlandse depositogarantiestelsel.

Bij Flexibel Sparen worden opgenomen bedragen binnen 3 bankdagen uitbetaald op je Nederlandse tegenrekening. Stortingen worden doorgaans binnen 1-2 werkdagen verwerkt.

Bigbank biedt Flexibel Sparen aan tegen 2,05% variabele rente. Depositorentes lopen op van 2,15% (1 maand) tot 2,75% (4-10 jaar). De depositorente staat vast gedurende de gehele looptijd.

Binnen 14 dagen na het afsluiten van het contract kun je het deposito kosteloos ontbinden. Na deze periode is voortijdig opnemen alleen mogelijk op uitzonderlijke gronden en kan dit leiden tot lagere rentevergoedingen of boetes.

Klik op een ster om te beoordelen

We garanderen niet de nauwkeurigheid van door gebruikers gegenereerde content.

Werk je bij Bigbank?

Claim je bedrijfsprofiel om op reviews te reageren, informatie bij te werken en contact te maken met klanten.

Heb je een vraag over dit onderwerp? Stel deze aan de community.

Stel als eerste een vraag over dit onderwerp.