LeningenGoedkoopste persoonlijke lening

Goedkoopste persoonlijke lening vinden in 2026

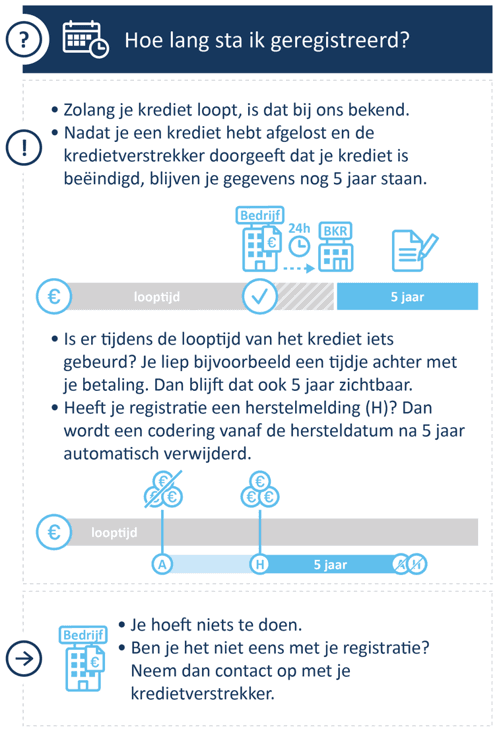

Een [persoonlijke lening](/leningen/persoonlijke-lening/) is een populaire financieringsvorm waarbij je een vast bedrag leent tegen een vaste rente en dit in gelijke maandelijkse termijnen terugbetaalt. Het kiezen van de goedkoopste persoonlijke lening is cruciaal voor je portemonnee. Het verschil tussen aanbieders kan je gemakkelijk honderden euro's besparen over de gehele looptijd.

Sinds 1 januari 2026 geldt er een nieuwe maximale wettelijke rente van 12% in plaats van de vorige 14%, wat consumenten beter beschermt tegen excessieve tarieven. Deze wetswijziging biedt meer mogelijkheden voor leners om betaalbare financiering te vinden.

Personlijke leningen bieden aantrekkelijke voordelen: vaste rentetarieven zorgen voor kostzekerheid, vaste maandlasten maken budgetteren eenvoudig, en duidelijke aflossingsschema's geven overzicht over je financiële verplichtingen. Door zorgvuldig te vergelijken bespaar je gemiddeld €580 op je lening (een bedrag dat de moeite van onderzoek meer dan waard is).

De huidige rentetarieven variëren tussen 4,1% en 12%, waarbij je persoonlijke tarief sterk afhangt van je kredietwaardigheid, inkomen en financiële geschiedenis. De goedkoopste persoonlijke lening vind je door verschillende aanbieders naast elkaar te zetten en vooral te focussen op het jaarlijks kostenpercentage (JKP) in plaats van alleen de nominale rente, omdat het JKP alle kosten weergeeft.

3 Minimale leestijd

Opmerkingen