Let op! Geld lenen kost geld!

Financer review: Dyme App voor je getest

Altijd in controle over uw abonnementen? We hebben de Nederlandse app voor u getest. Lees de voor- en nadelen van Dyme (mét screenshots!)

12 min. leestijd | Persoonlijke Financien

Terwijl technologische innovaties elkaar binnen de meeste domeinen in rap tempo opvolgen, lijkt het domein van persoonlijke financiën enigszins achter te blijven.

Volgens het Nibud raken meer en meer mensen het overzicht op hun eigen financiën kwijt: Waar de hoeveelheid (digitale) transacties en abonnementen almaar groeit, blijven bankafschriften weinig verhelderend.

Onnodig, volgens het Nederlandse bedrijf Dyme, die over de technologie zegt te beschikken waarmee iedereen gemakkelijk de controle over de persoonlijke financiën terugkrijgt.

Het bedrijf heeft namelijk een innovatief huishoudboekje en slimme software ontwikkeld om u te helpen bij het beter beheren van uw financiën.

Wij namen voor u de proef op de som: Heeft Dyme de toekomst of bent u voor uw financiële administratie toch nog even veroordeeld tot Excel?

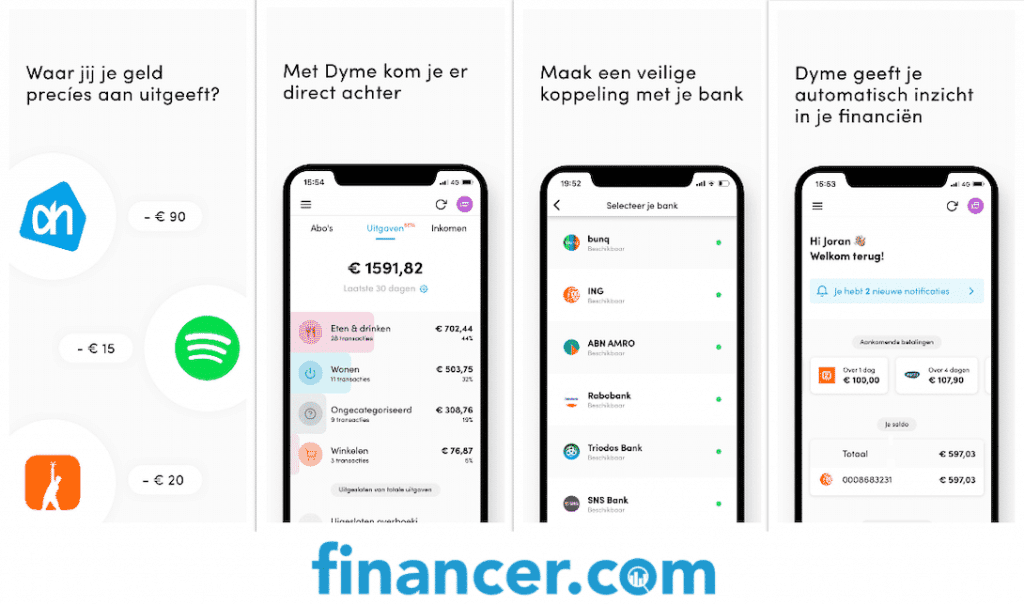

We beginnen op de website van Dyme. Daar staat in vrij heldere taal wat er van de app verwacht moet worden.

Hier lezen we teksten als ‘Al uw abonnementen op één plek’, ‘Honderden euro’s besparen op uw vaste lasten’ en zelfs ‘Gratis geld’.

Mooie woorden, maar worden deze beloften in de praktijk ook echt waargemaakt? We besluiten ze aan de kaak te stellen en downloaden Dyme. Dit doen we op een Android telefoon, maar iOS wordt ook ondersteund.

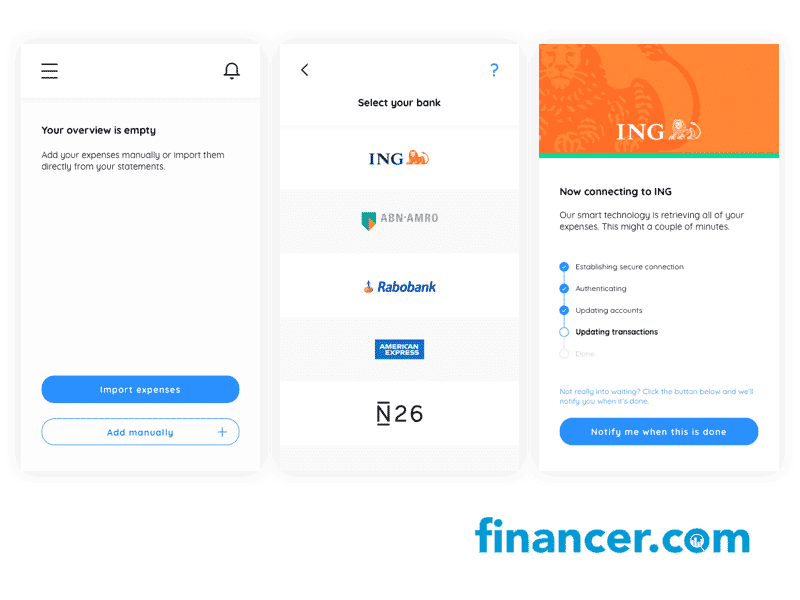

Een account aanmaken duurt slechts enkele minuten en we arriveren in een leeg overzicht. Ons wordt direct de volgende keuze voorgelegd: ‘Koppel je bank’ of ‘Voeg je abonnementen handmatig toe’.

We voegen eerst handmatig een abonnement toe. Dit werkt op zich prima, maar we hebben weinig zin om dit per vaste last te gaan doen. Bovendien hoopten we dat deze app ons hierbij zou helpen. Zelf handmatig alles invoeren voelt niet echt als een innovatie.

Koppeling met uw bank

De echte innovatie zit in de koppeling die Dyme met uw bank kan maken. Nu kan dat met een aantal Nederlandse banken, maar na de volledige invoering van PSD2 in september zegt Dyme alle banken te zullen ondersteunen.

Ze hebben hiervoor de vergunningsaanvraag bij De Nederlandsche Bank reeds ingediend.

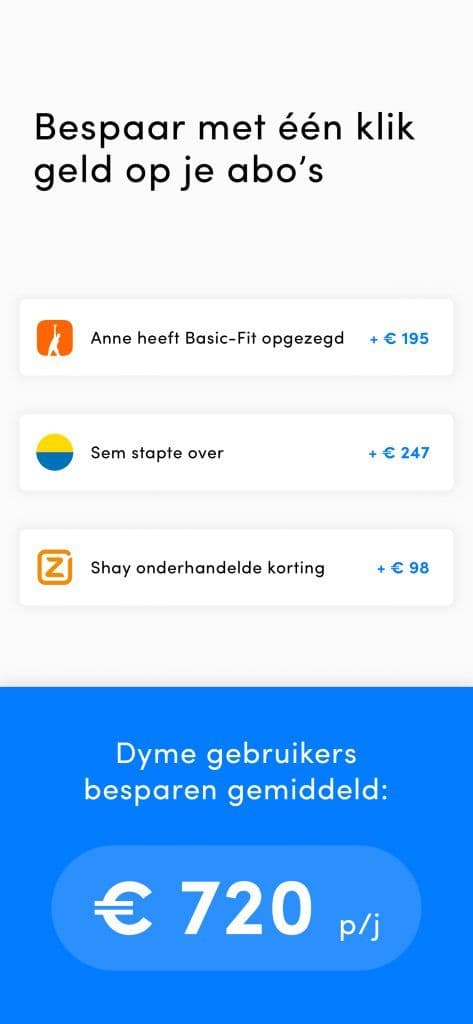

Onderhandel kortingen op uw lopende contracten

Bijna alle contract-aanbieders bieden mooie kortingen aan voor nieuwe klanten.

Bij Dyme vinden ze dat u als trouwe klant minstens even mooi beloond hoort te worden als nieuwe klanten.

Daarom onderhandelen zij namens u met uw huidige provider over het abonnement dat je al een tijdje hebt lopen. Ze proberen de prijs voor u naar beneden te krijgen, zonder uw pakket inhoudelijk aan te passen.

Voordien deze ze dit al een tijdje voor energie-, en telecomcontracten. Wegens de grote vraag hebben ze deze service nu verder uitgebreid naar krantenabonnementen en autoverzekeringen.

Dyme liet ons ook weten dat meer abonnementen en diensten zullen volgen.

Sluit hier jouw lening af!

Vergelijk snel en eenvoudig persoonlijke leningen en vind de optie die het beste bij jou past. Binnen enkele minuten geregeld.

Persoonlijke lening afsluiten in juli 2025

Kunt u Dyme vertrouwen?

Maar hoe veilig is deze bankkoppeling? Naar onze mening een cruciaal element van een goede huishoudboek app.

Na wat extra onderzoek via Google vinden we enkele interessante gegevens: De Consumentenbond heeft de app al eerder onder de loep genomen en dat geeft vertrouwen.

Ook in de veelgestelde vragen op de website van Dyme worden veel van onze vragen adequaat beantwoord.

Na het grondig doornemen van de documentatie die te vinden is op de Dyme website, lezen we in de algemene voorwaarden en andere documentatie hoe de bankkoppeling door Dyme is beveiligd en versleuteld: uw bank login wordt nergens opgeslagen en uw data niet doorverkocht aan derden; bij het verwijderen van uw account wordt al uw data definitief van alle servers verwijderd.

Dyme is helder en 100% transparant wat betreft hun data- en privacybeleid.

Het voelt nog vrij spannend, maar Dyme krijgt het voordeel van de twijfel: we koppelen onze bank (ING). Na enkele minuten komen we terecht in het volgende overzicht:

‘Al uw abonnementen op één plek’

Ons geduld wordt met de bankkoppeling enigszins op de proef gesteld, maar het resultaat mag er wezen: we krijgen een helder overzicht van onze abonnementen.

Maar is deze lijst compleet? Mist er geen abonnement? In eerste instantie lijkt dat wel het geval, maar het blijkt dat een van onze abonnementen wordt herkend onder de naam van de tussenliggende betalingsprovider: Stichting Derdengelden. Gelukkig kan dit handmatig worden gecorrigeerd.

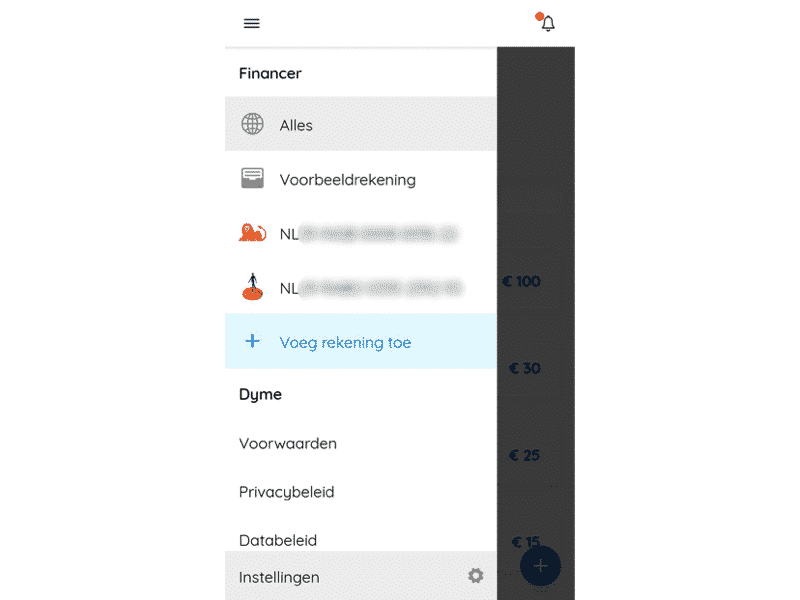

Het toevoegen van een tweede rekening (Rabobank) gaat iets sneller en hier lijkt Dyme haar toegevoegde waarde echt te bewijzen: U kunt met Dyme de vaste lasten van meerdere rekeningen - van verschillende banken - importeren en in één overzicht laten weergeven.

‘Honderden euro’s besparen op uw vaste lasten’

Als we door het overzicht van onze ABN-rekening scrollen, valt al gauw een abonnement op waar we niet bekend mee zijn. Het blijkt te gaan om een doorlopende reisverzekering van een tijd geleden. Deze is niet meer nodig en dus weggegooid geld.

We zeggen de verzekering direct op. Dit gaat niet met één klik, zoals Dyme pretendeert, maar het is toch wel vrij snel en simpel gedaan. We dienen onze opzegging in en ontvangen een track & trace code en de melding: “Met deze opzegging bespaart u komend jaar €120”. Niet slecht.

De grootste besparing zit volgens Dyme echter in het overstappen van energieleverancier of juist het verlengen van uw bestaande, (lang)lopende contracten, maar dan tegen een veel scherper tarief.

Dit laatste kunt u - alleen nog via de website - uitbesteden aan Dyme, die namens u de onderhandeling aangaan met uw huidige contractaanbieder.

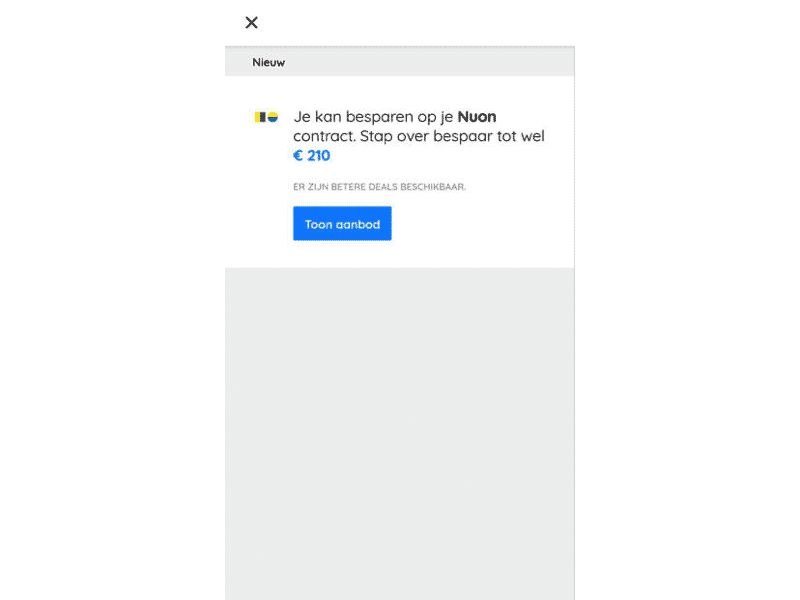

Overstappen kan wel via de app. Zo kunnen wij volgens Dyme €210 besparen op ons Nuon contract. Helaas zijn wij nog een paar maanden gebonden aan ons contract, maar tegen die tijd komen we zeker terug.

We zetten hiervoor een reminder in onze agenda - een ogenschijnlijk simpele functionaliteit die helaas nog ontbreekt in de app.

Conclusie: ‘Gratis geld’?

Dyme lijkt de meeste van haar beloftes zeker na te komen. Hoewel de bankkoppeling enkele minuten kan duren, krijgt u er een helder overzicht van al uw lopende abonnementen voor terug.

De app geeft ook allerlei suggesties voor mogelijke besparingen, zonder daarbij opdringerig over te komen. Wij hebben in ieder geval binnen enkele minuten €120 bespaard door een “slapend” abonnement op te zeggen.

‘Gratis geld’ is misschien een enigszins gechargeerde uitspraak, maar er zit wel een kern van waarheid in: met innovatieve technologieën identificeert Dyme allerlei inventieve bespaarmogelijkheden die u via de app direct kunt uitvoeren.

Hoewel de app nog niet haar volle potentieel heeft bereikt, zien wij absoluut een grote toekomst voor Dyme. Wij raden u dan ook zeker aan de app een keer uit te proberen!

De voor- en nadelen op een rijtje:

ℹ️Tip: Meer inspiratie nodig om geld te besparen? Lees onze bespaartips!

Onze toewijding aan transparantie

Bij Financer zetten wij ons in om je te helpen bij het beheren van je financiën. Al onze content voldoet aan onze Redactionele Richtlijnen. We zijn transparant over hoe we producten en diensten beoordelen, zoals beschreven in ons Beoordelingsproces, en we leggen duidelijk uit hoe we geld verdienen in onze richtlijnen voor Promotiebeleid

Opmerkingen

Niet ingelogd