Artikel

Auto leasen of kopen ?

Hoe moet u kiezen? Een auto kopen, of leasen? Of kiest u beter voor een tweedehandsauto? Lees alles over de voor- en nadelen op Financer.com

Wij houden ons aan

Wij houden ons aan

7 Minimale leestijd | Leningen

Sta je op het punt om een nieuwe auto te kopen? De goedkoopste optie is natuurlijk om de wagen met eigen kapitaal te financieren. Zo betaal je geen leasetermijnen of rente voor je autofinanciering.

Meer dan 60% van de Nederlanders beschikt echter niet over het nodige kapitaal. Zij moeten dus beroep doen op alternatieve vormen van autofinanciering. Financer vergelijkt de opties.

Private Lease - Wat is het?

Privé leasen van een auto wordt steeds populairder. Je hoeft geen rekening te houden met de wegenbelasting, autoverzekering of onderhoud; dit wordt allemaal geregeld door de lessee (de eigenaar van de auto).

Je hoeft enkel maar te tanken. Bovendien rijd je vanaf slechts €180 reeds in een nieuwe kleine auto.

Let op

Private lease kan interessant zijn, maar wees je bewust van de mogelijke nadelen die verbonden zijn aan dergelijke regelingen.

Heb je de voor- en nadelen goed afgewogen en overweeg je een private lease? Controleer dan of de leasemaatschappij aangesloten is bij het Keurmerk Private Lease.

Kenmerken Private Lease

Meer dan 85% van alle autobezitters in Nederland heeft geen idee van de maandelijkse kosten die een auto met zich meebrengt.

In ons artikel 'Hoeveel kost een auto per maand?' kun je meer informatie vinden over dit topic. Met een private lease-auto betaal je een vast bedrag per maand.

Hieronder even de kenmerken:

Bij privé leasen ben je geen eigenaar, je huurt de auto voor een vaste periode van minimaal 12 tot 60 maanden.

Je betaalt zelf de brandstof, eventuele verkeersboetes en bij schade een eigen risico.

Je betaalt iedere maand een vast bedrag voor de kosten van wegenbelasting, afschrijving, allriskverzekering, motorrijtuigenbelasting, reparatie, banden en onderhoud.

Wanneer de leaseperiode beëindigd wordt, lever je de auto in en worden de gereden kilometers en niet-acceptabele schades verrekend.

Er is geen fiscale bijtelling. Deze geldt alleen voor leaserijders met een bedrijfswagen van de zaak.

Auto kopen, lenen of leasen: wat past bij jou?

Afhankelijk van deze kenmerken moet je nagaan welke de meest voordelige optie is en kun je kiezen om je auto aan te kopen met eigen kapitaal, een lening aan te gaan of een leasecontract te nemen.

Wanneer is leasen voordelig?

Kies de auto die je wilt hebben.

Doe onderzoek naar welke leasemaatschappij voor jouw gewenste auto het meest voordelig is. Let daarbij op het aantal kilometers per jaar en de duur van de leaseperiode.

Vergelijk de prijs van de lease met de prijs (voor eenzelfde periode) die je betaalt indien je de auto zelf zou kopen. Denk hierbij ook aan een eventuele lening en de daarmee gepaarde extra rentekosten.

Kopen of leasen?

Privé leasen is in een aantal gevallen een goed alternatief voor kopen.

Beschik je niet over voldoende kapitaal en koop je een nieuwe auto met geleend geld, dan hebben veel private leasebedrijven vaak een betere deal.

Heb je echter voldoende spaargeld? Dan is het in de meeste gevallen voordeliger om de auto rechtstreeks zelf te kopen.

Hou wel goed de nadelen in de gaten. Private lease kan een nadelige invloed hebben op je schadevrije jaren of een toekomstige hypotheek.

Bedenk ook dat het voortijdig verbreken van het leasecontract zware kosten met zich meebrengt. Indien je situatie dus niet erg stabiel is, kan het zinvol zijn deze overwegingen in het achterhoofd te houden.

De meest goedkope optie blijft daarom nog steeds de aankoop van een tweedehandsauto.

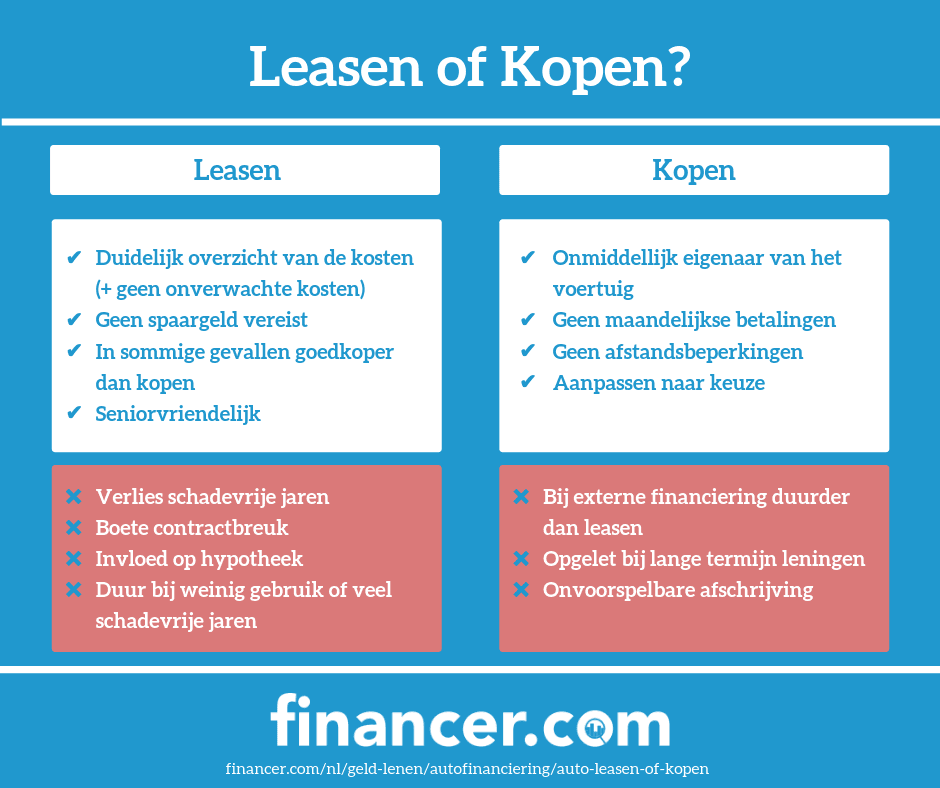

Leasen

Voordelen private lease:

Duidelijk overzicht van de kosten: Met private lease heb je steeds een duidelijk overzicht van de maandelijkse kosten die je hebt aan het gebruik van je auto. Vergeet echter niet je benzinekosten bij te houden. Zo weet je precies wat je uitgeeft.

Geen spaargeld nodig: Wil je graag in een nieuwe auto rijden, maar beschik je niet over een aanzienlijke som spaargeld, dan kan private lease interessant voor je zijn. Houd er wel rekening mee dat je een vast inkomen nodig hebt om een private lease aan te gaan.

Geen onverwachte kosten: Je hoeft je niet druk te maken over onverwachte onderhoudsrekeningen en het inruilen of verkopen van je auto.

In sommige gevallen goedkoper dan kopen: Soms is private lease goedkoper dan een nieuwe auto kopen met eigen geld. Indien je moet kopen met geleend geld, dan is private lease vaak goedkoper wegens de afwezigheid van extra rentekosten. Het voordeel blijft echter eerder beperkt indien je reeds een groot aantal schadevrije jaren hebt.

Seniorvriendelijk: Oudere consumenten kunnen bij kredietverstrekkers vaak geen of moeilijk geld lenen. Privé leasen kan uitkomst bieden. Let op! Bij ongeveer de helft van de aanbieders geldt een leeftijdsgrens, vaak tot 75 jaar.

Nadelen private lease

Autorijden kan goedkoper: Private lease is niet de goedkoopste vorm van autorijden. Indien je een nieuwe auto niet belangrijk vindt, dan blijft de goedkoopste optie nog steeds de aankoop van een tweedehandsauto waarmee je het maximaal aantal kilometers probeert te behalen. Ook met eigen geld een nieuwe auto aanschaffen blijkt vaak goedkoper te zijn dan een lease.

Contractbreuk is duur: Wanneer je situatie verandert - bijvoorbeeld door verhuizen, echtscheiding of ontslag - en je wenst het contract vroegtijdig stop te zetten, dan kom je meestal niet zonder extra kosten onder het contract uit.

Private lease beperkt hypotheek: Indien je plannen hebt om in de nabije toekomst een huis te kopen, is privé leasen geen goed idee. De bank brengt namelijk 65% van het maandelijkse leasebedrag in mindering op de maximale maandelijkse woonlasten. Dat geldt overigens ook wanneer je een lening afsluit voor een auto.

Leasen is duur bij weinig gebruik: Voor automobilisten die weinig kilometers afleggen, is private lease minder interessant. De meeste leasebedrijven gaan uit van een jaarlijks minimum van 10.000 tot 12.000 kilometer. Je krijgt meestal geen vergoeding voor niet gereden kilometers.

Verlies schadevrije jaren: Na 3 jaar zonder eigen auto verlies je in het ergste geval al je opgebouwde schadevrije jaren. Wanneer je reeds vele jaren hebt opgebouwd, is dit zeker een punt om rekening mee te houden. Gelukkig bestaan er ook uitzonderingen op deze regel, waaronder 'ALD automotive' en 'LeasePlan'. Deze maatschappijen zijn aangesloten bij het landelijke systeem waarin schadevrije jaren worden bijgehouden (RoyData-syseem).

Relatief duur bij veel schadevrije jaren: Indien je de maximale no-claimkorting hebt opgebouwd, geldt nog een bijkomend nadeel. Veel leasemaatschappijen maken namelijk gebruik van contracten met een gelijke premie voor alle bestuurders. Hierdoor betaal je in feite mee aan de bestuurders die nog maar weinig tot geen schadevrije jaren hebben opgebouwd. Zelf een auto kopen, eventueel met behulp van een lening, is dan vrijwel altijd voordeliger (mits de auto voorlopig geen schade heeft).

Rekenvoorbeeld: €52.000 minder lenen met hypotheek!

Stel je bent een private leasecontract aangegaan met een looptijd van 48 maanden.

Maandelijks betaal je € 300.

De totale kosten komen daarmee uit op € 14.400 (48 x € 300).

De OA codering die bij het BKR voor deze private lease geregistreerd wordt, bedraagt 65% van de totale kosten, oftewel € 9360 (65% van € 14.400).

De geldverstrekker neemt 2 procent van dit totaalbedrag mee als maandelijkse financiële verplichting; dit komt neer op € 187 per maand (2% van €9360).

Dit zorgt ervoor dat je (volgens de huidige leenregels, bij een toetsrente van 1,75% en een hypotheek van 30 jaar), ongeveer € 52.000 minder mag lenen!

Sluit hier jouw persoonlijke lening af!

Vergelijk snel en eenvoudig persoonlijke leningen en vind de optie die het beste bij jou past. Binnen enkele minuten geregeld.

Start je aanvraag!

Kopen

Voordelen auto kopen:

Onmiddellijk recht op het voertuig: Wanneer je een auto koopt wordt deze onmiddellijk je eigendom van zodra je het geld overmaakt en de papieren ondertekent. Leaseklanten worden nooit wettelijk eigenaar van de auto.

Geen maandelijkse betalingen: Je betaalt alleen voor brandstof, onderhoudskosten en verzekering. Als je het type consument bent die het voertuig wil besturen tot de wielen eraf vallen, is leasen niets voor jou.

Geen afstandsbeperkingen: Wanneer je een auto koopt, hoef je geen rekening te houden met een kilometerlimiet. Er is geen maximum aantal kilometers dat je per jaar mag rijden. Je kiest dus helemaal zelf hoeveel je met je auto wilt rijden, zonder daarvoor extra kosten te hoeven betalen. Landelijke bewoners die lange afstanden moeten afleggen, komen daarom bijna altijd voordeliger uit wanneer zij een auto kopen in plaats van te leasen.

Aanpassen naar keuze: Een gekochte auto kun je aanpassen zoveel je wil. Een nieuw kleurtje? Andere velgen? Met een eigen auto doe je er precies mee wat je zelf wil. Eventuele wijzigingen aan een leaseauto zullen waarschijnlijk extra kosten met zich meebrengen aan het einde van het contract.

Nadelen kopen auto:

Bij externe financiering duurder dan leasen: Een auto kopen op krediet is duurder dan leasen, althans op korte termijn. Niet alleen zijn de totale kosten hoger, maar als je een autolening heeft zoals de meeste consumenten, zal de rente die je betaalt gebaseerd zijn op het totaal geleende bedrag. De motorrijtuigenbelasting die je betaalt, is in de meeste gevallen ook veel hoger. Tenzij je een autolening afsluit met een grote aanbetaling of een lange termijn, zullen je maandelijkse afbetalingen waarschijnlijk hoger zijn dan leasebetalingen.

Pas op voor langetermijnleningen: Veel dealers zullen proberen je te verleiden tot het nemen van een verlengde lening om de betalingen beter te spreiden, maar dat is geen goed idee. Langere termijn betekent hogere rentekosten. Hierdoor kunnen je totale voertuigkosten aanzienlijk stijgen.

Onvoorspelbare afschrijving: De marktwaarde van je auto is zeer onvoorspelbaar. Je weet dus nooit of je, indien je de auto op en later tijdstip wenst te verkopen, een mooie prijs zult kunnen vragen. Daarom is het vaak nog steeds de beste optie om een tweedehandsauto te kopen.

Basismodel of extra opties?

Het is belangrijk dat je goed naar de voorwaarden kijkt wanneer je beslist om een auto te leasen.

Welk model krijg je aangeboden? Ontvang je het standaardmodel of heb je de mogelijkheid extra opties te nemen? Komt de auto met airco, boordcomputer en velgen naar keuze? Of zul je hier een meerprijs voor moeten neertellen?

Dit zijn zaken waar je zeker voldoende aandacht moet aan besteden indien je niet te veel wil betalen.

Grote prijsverschillen

Prijzen van verschillende aanbieders kunnen zeer sterk variëren en zijn vaak lastig met elkaar te vergelijken.

Elke leasemaatschappij hanteert namelijk eigen voorwaarden (zoals kilometerbundels en de uitvoering van de auto), die erg verschillen per aanbieder.

Wat is inbegrepen in de lease?

Controleer steeds of deze zaken in de leaseprijs zijn inbegrepen:

Rechtsbijstandverzekering

Schadeinzittendenverzekering of ongevalleninzittendenverzekering

Pechhulp in binnen- én buitenland

Vervangende auto in binnen- én buitenland

Winterbanden

Kilometerbundels

De kilometerbundels beginnen meestal bij 10.000 kilometer per jaar. Wie meer rijdt dan afgesproken, moet aan het einde van het jaar bijbetalen (dit worden 'meerkilometers' genoemd).

Het tegenovergestelde is vaak echter niet van toepassing: Indien je minder kilometers ('minderkilometers') aflegt, krijg je meestal geen geld terug.

De meeste aanbieders rekenen - afhankelijk van de grootte van de leaseauto - tussen de €0,05 en €0,16 per extra gereden kilometer.

Sommige bedrijven zullen de leaseprijs opnieuw berekenen bij afwijkingen van (meer dan) 10%.

Kostprijs meerkilometers

Indien je bij de aanvang van het contract een vast aantal kilometers bent overeengekomen, zul je voor extra kilometers een duurder tarief betalen.

Meerkilometers zijn namelijk (bijna altijd) duurder dan de kilometers in de bundel.

Kilometerbundel kiezen: 12.000 km of 10.000 km plus extra?

Wanneer je 12.000 kilometers aflegt, is het steeds voordeliger een bundel te nemen met 12.000 kilometers, dan een bundel te nemen van 10.000 km plus een extra 2000 meerkilometers.

Bij een totaal van 10.500 kilometer per jaar, kan een bundel van 10.000 km (plus 500 meerkilometers) in sommige gevallen goedkoper uitvallen.

Wat precies het punt is waar het voordeliger uitkomt om een grotere bundel te nemen, is verschillend per aanbieder en per auto.

Kostprijs minderkilometers

De kilometers in je bundel die je niet opgebruikt, worden door de meeste leasemaatschappijen niet vergoed.

Indien je toch het geluk hebt een maatschappij te hebben gevonden die wel een vergoeding uitbetaalt, dan ligt het bedrag per kilometer vaak lager dan de kostprijs per kilometer in de bundel.

Het Keurmerk Private Lease bepaalt wel dat op de einddatum de betaalde meerkilometers worden verrekend met de minderkilometers.

Ga dus steeds na of de leasemaatschappij waar je een auto wil leasen dit keurmerk heeft ontvangen.

Schadevrije jaren

Indien je een groot aantal schadevrije jaren hebt, kan het interessant zijn wat onderzoek te doen naar aanbieders die kortingen geven voor bestuurders die veilig rijden.

Ook wanneer je weinig schadevrije jaren hebt, doe je best wat extra onderzoek.

Sommige leasemaatschappijen rekenen namelijk een hogere leaseprijs bij weinig schadevrije jaren, terwijl andere aanbieders de prijs voor iedereen gelijk houden.

Verder verhogen de meeste aanbieders de verzekeringspremie of eigen risico indien je zelf schade veroorzaakt. Hierdoor kan het leasetarief gedurende het contract stijgen.

Het leasetarief staat in dat geval dus niet vast tijdens de leaseperiode. Bij een total-loss ongeval stopt het leasecontract meestal onmiddellijk. In een aantal zeldzame gevallen zorgt de maatschappij voor een nieuwe auto.

Leeftijdseisen

Een beperkt aantal leasemaatschappijen eist dat de bestuurder minimaal 21 of 24 jaar oud is.

Sommige leasebedrijven rekenen een maandelijkse toeslag van €10 tot €25 extra indien je jonger bent dan 24 jaar. Dit om het risico op schade zoveel mogelijk te beperken.

Ook voor senioren zijn er vaak extra eisen en ongeveer de helft van de leasemaatschappijen hanteert een maximale eindleeftijd.

Conclusie

Elke automobilist en situatie is anders. Er is dus geen pasklaar antwoord op de vraag 'kopen of leasen?'.

Consumenten moeten alle kosten en baten van elke keuze bekijken en afstemmen op hun behoeften en budget.

Het is van cruciaal belang dat je nadenkt over het aantal kilometers dat je per jaar met de auto wilt afleggen en welke formule het beste past bij jouw budget en levensstijl.

Zorg er steeds voor dat je zowel verkopers van auto's als leasemaatschappijen vergelijkt en onderzoekt.

Welke keuze voor jou financieel zinvol is, hangt mogelijks af van de voorwaarden die van toepassing zijn op het voertuig dat je overweegt.

Opmerkingen

Alleen geregistreerde gebruikers kunnen reacties plaatsen.