Artikel

10 tips om succesvol te beleggen

Wil je slim beginnen met beleggen? Lees onze 10 bewezen tips voor succesvol beleggen en laat je geld voor je werken.

Wij houden ons aan

Wij houden ons aan

8 Minimale leestijd | Investeren

Waarom beleggen?

De spaarrente in Nederland ligt momenteel rond de 2%. Na aftrek van inflatie groeit je spaargeld nauwelijks. Geld beleggen biedt een alternatief: historisch gezien levert de aandelenmarkt gemiddeld 7% tot 10% rendement per jaar op.

Natuurlijk brengt beleggen risico’s met zich mee. Maar met de juiste aanpak en deze 10 bewezen tips vergroot je de kans op een mooi rendement. Of je net begint met beleggen voor beginners of al ervaring hebt: deze beleggen tips helpen je om slimmere keuzes te maken.

Voordat je begint met beleggen

Voordat je je eerste investering doet, is het slim om een paar basisvragen te beantwoorden. Wie zich afvraagt hoe beleggen werkt, begint hier. Dit helpt je om een strategie te kiezen die bij je past.

Hoeveel geld wil je beleggen en kun je missen?

Waarin wil je beleggen? Aandelen, ETF’s, obligaties, crypto?

Wil je zelf beleggen of liever laten beleggen?

Wat is je beleggingshorizon? Kort of lang?

Waarin kun je beleggen?

Er zijn tegenwoordig veel manieren om je geld te beleggen. De populairste opties:

Aandelen via een online broker

ETF’s en indexfondsen voor gespreide beleggingen

Obligaties voor meer stabiliteit

Crypto voor hogere risico/rendement

Vastgoed via beleggingsplatformen

Crowdlending voor alternatieve rendementen

Goed om te weten

Wat is beleggen precies? Je koopt financiele producten zoals aandelen of obligaties met als doel rendement te maken. Beleggen in aandelen is het meest populair: op de langere termijn leveren aandelen doorgaans het hoogste rendement op, maar obligaties bieden meer stabiliteit. Een mix van beide vermindert je risico.

Klaar voor de 10 tips? Hier zijn ze.

1. Beleg alleen met geld dat je kunt missen

De belangrijkste regel bij beleggen: investeer nooit geld dat je op korte termijn nodig hebt. Door schommelingen in de markt kan de waarde van je beleggingen tijdelijk dalen.

Als je op dat moment geld nodig hebt voor een onverwachte uitgave, moet je verkopen met verlies. Zorg daarom altijd voor een financiële buffer voordat je gaat beleggen.

Een vuistregel: beleg alleen met geld dat je minimaal 3 tot 5 jaar kunt missen. Zo geef je je beleggingen de tijd om eventuele dalingen te herstellen.

Tip

Heb je nog geen noodfonds? Begin daar dan eerst mee. Financiële experts raden aan om minimaal 3 tot 6 maanden aan vaste lasten als buffer achter de hand te houden.

Start hier jouw beleggingsreis!

Vergelijk snel beleggingsplatforms en vind de beste optie voor jouw doelen, rendement en risicoprofiel. Bespaar tijd en kosten!

Start met beleggen vandaag nog!

2. Maak beleggen onderdeel van je financiële plan

Beleggen is geen losstaande activiteit. Het werkt het beste als onderdeel van een breder financieel plan. Kijk eerst naar je complete financiële situatie.

Los dure schulden eerst af. Heb je een creditcardschuld of doorlopend krediet met hoge rente? Los die eerst af. De rente die je bespaart is vaak hoger dan het rendement dat je met beleggen haalt.

Stel een budget op. Weet hoeveel je maandelijks kunt missen voor beleggingen. Een doordacht budget is de basis.

Bespaar waar mogelijk. Elke besparing die je maakt en vervolgens belegt, kan op termijn flink groeien. Lees onze bespaartips voor inspiratie.

Let op

Beleggen brengt risico’s met zich mee. Het is geen gegarandeerde oplossing voor financiële problemen. Zorg eerst dat je financiële basis op orde is voordat je gaat beleggen.

3. Begrijp het verschil tussen een tijdelijke dip en een echte daling

Koersschommelingen horen bij beleggen. De vraag is: wanneer is een daling tijdelijk en wanneer is er echt iets mis?

Een handige manier om dit te beoordelen is door je belegging te vergelijken met een relevante benchmark. Dat is een index die als maatstaf dient, zoals de MSCI World Index (wereldwijde aandelen) of de AEX (Nederlandse aandelen).

Daalt je belegging mee met de hele markt? Dan is het waarschijnlijk een tijdelijke correctie. Blijft je belegging structureel 10% of meer achter op de benchmark terwijl de markt herstelt? Dan is het verstandig om de oorzaak te onderzoeken.

Wat te doen bij een sterke daling?

Heb je het geld niet direct nodig? Wacht af. Sterke koersdalingen herstellen zich meestal binnen 3 tot 5 jaar. Emotioneel verkopen leidt bijna altijd tot verlies.

Heb je het geld wel snel nodig? Overweeg een stop-loss in te stellen. Je beleggingen worden dan automatisch verkocht als ze onder een bepaalde waarde zakken.

Rekenvoorbeeld

Bij een verlies van 10% moet je belegging met 11% stijgen om weer break-even te draaien. Bij een verlies van 50% moet de waarde verdubbelen. Hoe groter het verlies, hoe lastiger het herstel.

4. Zoek bedrijven met groeipotentieel

Het is verleidelijk om te kiezen voor bedrijven met een hoge winst/koers-verhouding. Maar de echte groei zit vaak in de toekomstplannen van een bedrijf: nieuwe producten, nieuwe markten, innovatie.

Bekijk het kwartaal- en jaarverslag. Analyseer de strategie. Vraag jezelf af: zou ik de producten van dit bedrijf zelf kopen? Geloof ik in de toekomst van deze branche?

Geen zin om individuele bedrijven te analyseren? Vergelijk beleggingsplatformen en kies voor een beheerd fonds of ETF. Dan doet een professional het uitzoekwerk voor je.

5. Beheers je emoties

Beleggen is voor een groot deel psychologie. Onderzoek toont aan dat het verlies van geld drie keer zo zwaar voelt als een vergelijkbare winst. Dat maakt paniekverkopen verleidelijk, maar het is bijna nooit een goede strategie.

Wanneer de markt daalt, schakelt je brein over naar 'vecht of vlucht'-modus. In die toestand neem je zelden rationele beslissingen. Ervaren beleggers weten dit en handelen juist niet op emotie.

Praktische tips

- Voel je paniek opkomen? Wacht minimaal een uur voordat je een beslissing neemt

- Schrijf je langetermijndoelen van tevoren op en herlees ze tijdens turbulente periodes

- De markt herstelt zich bijna altijd. De AEX heeft historisch gezien een gemiddeld rendement van 10,4% per jaar opgeleverd, ondanks alle crashes

6. Benut de kracht van compound interest

Het krachtigste wapen van een belegger is samengestelde rente (compound interest). Dit betekent dat je niet alleen rendement maakt op je inleg, maar ook op het rendement dat je al eerder hebt behaald.

Hoe langer je belegt, hoe sterker dit effect wordt. Daarom geldt: hoe eerder je begint, hoe beter.

Rekenvoorbeeld

Stel je investeert vanaf je 20e tot je 60e elke maand €300 met een gemiddeld rendement van 8% per jaar. Aan het einde van die periode heb je ruim €1.000.000.

Begin je pas op je 30e? Dan eindig je met ongeveer €440.000. Dat is een verschil van meer dan een half miljoen euro, terwijl je in die eerste 10 jaar slechts €36.000 hebt ingelegd.

Het principe is eenvoudig: beleg je €100 tegen 8% rendement, dan heb je na een jaar €108. Het jaar daarna ontvang je 8% over €108, dus €8,64. Elk jaar groeit het bedrag sneller.

Dit effect wordt pas echt krachtig na 10 tot 20 jaar. Wil je zelf berekenen hoeveel je kunt opbouwen? Gebruik onze samengestelde rente calculator.

Praktische tips

- Investeer elke besparing direct. €1.000 beleggen tegen 8% per jaar levert je na 10 jaar ruim €2.150 op

- Begin zo vroeg mogelijk. Elke maand telt

- Stap niet te vroeg uit. 10 tot 30 jaar is de ideale horizon om maximaal van compound interest te profiteren

7. Let op de transactiekosten

Transactiekosten lijken klein, maar ze vreten op termijn flink aan je rendement. Het verschil tussen platformen kan oplopen tot honderden euro’s per jaar.

Bij een langetermijnstrategie zijn de kosten extra belangrijk. Een verschil van 1% aan jaarlijkse kosten kan over 30 jaar tienduizenden euro’s schelen.

Neem de tijd om brokers en beleggingsplatformen te vergelijken. Let daarbij op:

- Transactiekosten per order

- Jaarlijkse beheerkosten (TER bij ETF’s)

- Valutawisselkosten bij buitenlandse aandelen

- Eventuele inactiviteitskosten

8. Bouw je inleg geleidelijk op

Je hoeft niet meteen duizenden euro’s te beleggen. Begin klein en bouw je inleg geleidelijk op naarmate je financiële situatie het toelaat.

Een praktische vuistregel: begin met 1% van je inkomen en voeg elk jaar 1% toe. Op je dertigste beleg je dan 10% van je inkomen. Op je veertigste 20%.

Bij veel platformen kun je al beginnen met beleggen vanaf €10 of €50 per maand. Het gaat niet om het bedrag waarmee je begint, maar dat je begint.

Praktische tips

- Begin klein, bijvoorbeeld met €50 of €100 per maand

- Verhoog je inleg jaarlijks met 1% van je inkomen

- Zijn je schulden afgelost? Dan kun je tot 20-40% van je inkomen beleggen

9. Automatiseer je beleggingen

Een van de effectiefste beleggen tips: maak het automatisch. Stel een maandelijkse automatische overboeking in naar je beleggingsrekening. Zo hoef je er niet over na te denken en voorkom je dat je een maand overslaat.

De meeste online brokers bieden de mogelijkheid om periodiek automatisch te beleggen. Je kiest een vast bedrag, een vast moment, en het platform voert de order uit.

Dit heet ook wel 'dollar cost averaging': door elke maand hetzelfde bedrag te beleggen, koop je soms duur en soms goedkoop. Op de lange termijn middelt dit uit en verlaag je het risico van slechte timing.

Praktische tips

- Stel een automatische overboeking in aan het begin van de maand

- Beschouw dit bedrag als 'niet beschikbaar' voor andere uitgaven

- Kies een vast moment per maand waarop je belegt, of laat het automatisch doen

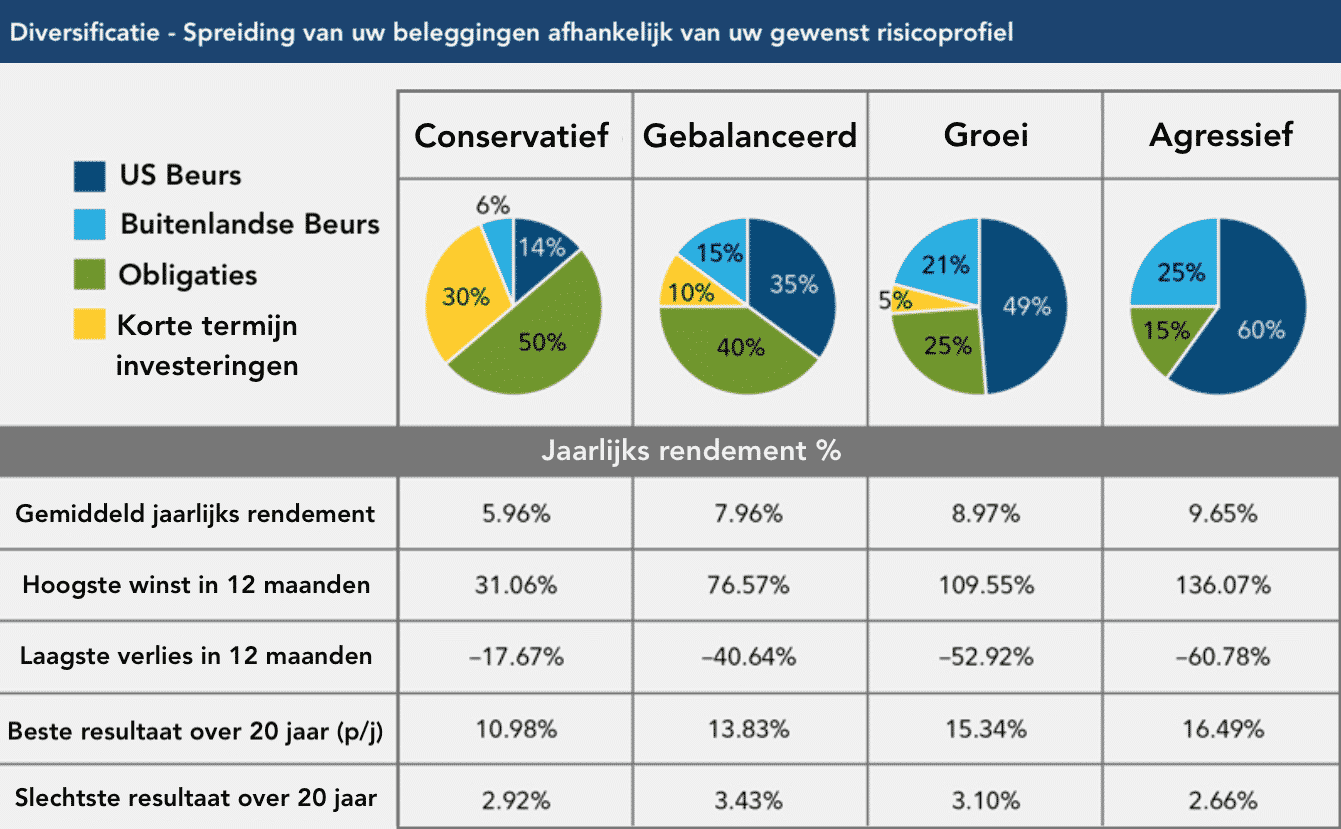

10. Diversifieer je portefeuille

Misschien wel de belangrijkste tip voor succesvol beleggen: spreid je risico. Stop niet al je geld in één aandeel of één sector.

Diversificatie betekent beleggen in verschillende categorieën (aandelen, obligaties, vastgoed), sectoren (technologie, gezondheidszorg, energie) en regio’s (Europa, VS, opkomende markten).

De eenvoudigste manier om te diversifiëren? Beleg in een breed gespreid indexfonds of ETF, zoals een MSCI World ETF. Daarmee investeer je in honderden bedrijven wereldwijd in één keer.

Praktische tips

- Spreid over categorieën: aandelen, obligaties, vastgoed en eventueel grondstoffen

- Spreid over sectoren: technologie, gezondheidszorg, financials, energie

- Spreid in de tijd: beleg elke maand een vast bedrag in plaats van alles in één keer

Conclusie

Succesvol beleggen draait niet om geluk of perfect timen van de markt. Het gaat om discipline, geduld en een goede strategie.

De kern van deze 10 beleggen tips: begin vroeg, beleg regelmatig, spreid je risico en laat je emoties niet de overhand nemen. Zelfs met een klein bedrag per maand kun je op de lange termijn een mooi vermogen opbouwen dankzij de kracht van samengestelde rente.

Klaar om te beginnen? Vergelijk beleggingsplatformen en start vandaag nog met beleggen.

Veelgestelde vragen over beleggen

Hoeveel geld heb je nodig om te beginnen met beleggen?

Hoeveel geld heb je nodig om te beginnen met beleggen?

Bij veel brokers kun je al beginnen met beleggen vanaf €10 of €50. Je hebt geen groot bedrag nodig om te starten. Het belangrijkste is dat je begint met geld dat je kunt missen en dat je regelmatig een vast bedrag belegt.

Wat is het gemiddelde rendement bij beleggen?

Historisch gezien levert de aandelenmarkt gemiddeld 7% tot 10% rendement per jaar op. De AEX heeft sinds de oprichting gemiddeld 10,4% per jaar opgeleverd. Let op: in het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Is beleggen beter dan sparen?

Dat hangt af van je situatie. De spaarrente in Nederland ligt rond de 2%, terwijl beleggen historisch gezien meer oplevert. Beleggen brengt wel risico’s met zich mee: je kunt (tijdelijk) geld verliezen. Zorg altijd eerst voor een spaarbuffer voordat je gaat beleggen.

Wat is compound interest (samengestelde rente)?

Compound interest betekent dat je rendement maakt op je inleg én op het rendement dat je al eerder hebt behaald. Dit sneeuwbaleffect zorgt ervoor dat je vermogen steeds sneller groeit naarmate je langer belegt. Het is de belangrijkste reden om zo vroeg mogelijk te beginnen met beleggen.

Heeft 100 euro per maand beleggen zin?

Ja. Als je €100 per maand belegt tegen een gemiddeld rendement van 8% per jaar, heb je na 20 jaar ruim €58.000 opgebouwd. Na 30 jaar is dat meer dan €140.000. Regelmatig een klein bedrag beleggen is effectiever dan wachten tot je een groot bedrag hebt.

Opmerkingen

Alleen geregistreerde gebruikers kunnen reacties plaatsen.