Geld lenen met BKR: mogelijkheden en vergelijking 2026

Wij houden ons aan

Wij houden ons aan

Bewerkt door Wolf Bogaert

Bewerkt door Wolf BogaertSta je geregistreerd bij het BKR en wil je toch geld lenen? Je bent niet de enige. Ruim 11 miljoen Nederlanders hebben een BKR-registratie.

- Meer dan 11 miljoen Nederlanders staan geregistreerd bij het BKR

- Met een positieve BKR-registratie kun je gewoon een lening afsluiten

- Bij een negatieve codering zijn je opties beperkt, maar ze bestaan

Zoek uw lening

Sinds 2014 heeft Financer 357.968 mensen geholpen betere financiële beslissingen te nemen.

Uw resultaat

Filters

Filters

Kortlopende lening

Beoordeeld door 58 mensen

Flexibele lening

Beoordeeld door 19 mensen

Persoonlijke lening

Langlopende lening

Beoordeeld door 29 mensen

Hoewel we ons best doen om de gegevens up-to-date te houden, kunnen we de volledige nauwkeurigheid op dagelijkse basis niet garanderen

Wil je geld lenen, maar heb je een BKR-registratie? Dan ben je niet de enige. Meer dan 11 miljoen Nederlanders staan geregistreerd bij het Bureau Krediet Registratie (BKR).

Het goede nieuws: een BKR-registratie betekent niet automatisch dat je geen lening kunt krijgen. Het hangt af van het type registratie. Bij een positieve registratie kun je gewoon lenen. Bij een negatieve BKR-codering wordt het lastiger, maar er zijn alsnog opties.

In dit artikel leggen we precies uit wat een BKR-registratie inhoudt, welke coderingen er bestaan en wat je mogelijkheden zijn als je geld wilt lenen met BKR.

Wat is een BKR-registratie?

Het BKR (Bureau Krediet Registratie) is een stichting die alle consumptieve leningen in Nederland registreert. Zodra je een lening afsluit van meer dan €250 met een looptijd van minimaal een maand, wordt dit gemeld bij het BKR.

Het doel is simpel: kredietverstrekkers kunnen zo controleren hoeveel schulden je al hebt en of je netjes betaalt. Dit beschermt zowel jou als de geldverstrekker tegen onverantwoord lenen.

Belangrijk om te weten: Nederland kent geen kredietscore zoals in sommige andere landen. Het BKR kent geen cijfer toe aan jouw kredietwaardigheid. Je hebt simpelweg een registratie (positief of negatief) en kredietverstrekkers beoordelen zelf of ze je een lening willen geven.

Je kunt je eigen BKR-gegevens gratis opvragen via mijnkredietoverzicht.bkr.nl.

Welke leningen worden geregistreerd bij het BKR?

Niet elke financiele verplichting komt in het BKR terecht. Hieronder een overzicht van wat wel en niet geregistreerd wordt.

Wel geregistreerd:

Een persoonlijke lening of doorlopend krediet

Rood staan op je betaalrekening

Een creditcard met gespreide betaling

Uitgestelde betaling (koop nu, betaal later)

Private leaseauto

Telefoonabonnement met toestel

Zakelijk krediet boven €1.000 (als je persoonlijk aansprakelijk bent)

Een hypotheek op een ander pand dan je eigen woning

Een saneringskrediet

Niet geregistreerd:

Hypotheek op je eigen woonhuis (tenzij er betalingsachterstanden zijn)

Studieschuld bij DUO

Een onderhandse lening van familie of vrienden

Positieve vs. negatieve BKR-registratie

Er is een groot verschil tussen een positieve en negatieve registratie. Dit onderscheid bepaalt of je wel of niet kunt lenen.

Positieve BKR-registratie

Dit betekent simpelweg dat je een lopend krediet hebt en netjes op tijd betaalt. Zo'n 95% van alle geregistreerden valt in deze categorie. Een positieve registratie werkt zelfs in je voordeel: het laat zien dat je betrouwbaar bent.

Wel kan een lopende lening invloed hebben op hoeveel je maximaal kunt lenen. Je hebt immers al maandelijkse aflossingsverplichtingen.

Negatieve BKR-registratie

Een negatieve registratie (ook wel BKR-codering genoemd) betekent dat er iets is misgegaan met een betaling. Dit maakt lenen met negatieve BKR een stuk lastiger, omdat kredietverstrekkers je als een hoger risico beschouwen.

BKR-coderingen uitgelegd

Bij een betalingsachterstand krijg je een codering. Er zijn verschillende coderingen, elk met een andere ernst.

Achterstandscoderingen (A-coderingen):

A1 codering: je hebt een betalingsachterstand en er is een betalingsregeling getroffen

A2 codering: je hebt een betalingsachterstand en de kredietverstrekker kan het volledige bedrag in een keer opeisen. Vaak wordt de vordering overgedragen aan een incassobureau

A3 codering: je hebt een betalingsachterstand en er zijn afspraken gemaakt over afboeking of kwijtschelding

A4 codering: je hebt een betalingsachterstand, maar de kredietverstrekker kan je niet bereiken

Herstelcodering:

H notering (herstel): je hebt alle achterstallige betalingen voldaan. Dit is de meest positieve codering die je kunt hebben na een achterstand

Let op

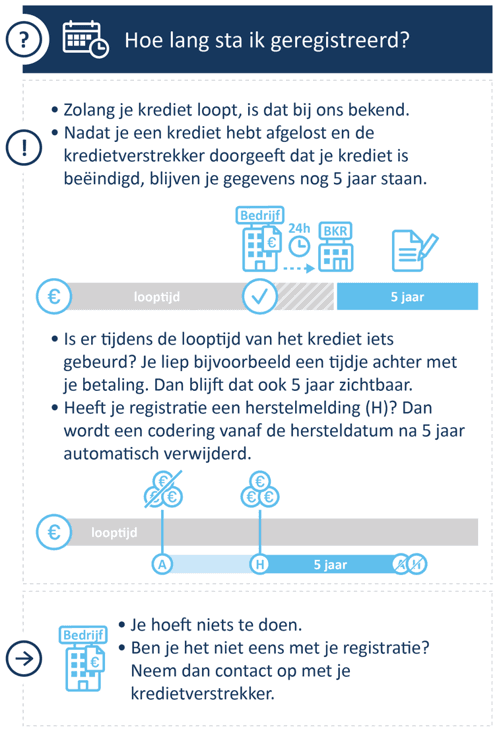

Een H-codering blijft 5 jaar zichtbaar nadat je de lening volledig hebt afgelost. Pas daarna verdwijnt de registratie uit het systeem.

Kun je geld lenen met een BKR-registratie?

Het korte antwoord: ja, in veel gevallen wel. Het hangt af van het type registratie.

Met een positieve registratie kun je gewoon een lening aanvragen. Kredietverstrekkers zien dat je een bestaand krediet hebt, maar ook dat je netjes betaalt. Ze berekenen vervolgens hoeveel je nog verantwoord kunt lenen op basis van je inkomen en bestaande verplichtingen.

Met een H-codering (achterstand hersteld) is lenen soms nog mogelijk, maar het hangt af van de kredietverstrekker. Elke aanbieder hanteert een eigen beleid. Het loont om leningen te vergelijken en bij meerdere partijen aan te vragen.

Met een actieve A-codering (A1 t/m A4) is lenen via reguliere kredietverstrekkers niet mogelijk. Banken en leenmaatschappijen wijzen je aanvraag af omdat je nog een openstaande betalingsachterstand hebt.

Belangrijk: in Nederland is er geen kredietscore die je kunt verbeteren door veel te lenen. Het BKR registreert alleen of je kredieten hebt en of je op tijd betaalt. Kredietverstrekkers beoordelen je aanvraag vervolgens individueel op basis van inkomen, vaste lasten en BKR-gegevens.

Waar let de kredietverstrekker op bij je aanvraag?

Wanneer je een lening aanvraagt, beoordeelt de kredietverstrekker je op drie onderdelen:

1. Inkomen

Je inkomen moet 'vast en bestendig' zijn. Dat betekent niet per se een vast contract. Ook met een uitkering, pensioen of als zelfstandig ondernemer kun je in aanmerking komen voor een lening. De hoogte van je inkomen bepaalt het maximale leenbedrag.

2. Woonsituatie

Ben je alleenstaand of samenwonend? Heb je kinderen? Woon je in een huur- of koopwoning? Deze factoren bepalen je vaste lasten en daarmee hoeveel ruimte er overblijft voor een extra aflossing.

3. BKR-toetsing

De kredietverstrekker controleert je registratie bij het BKR. Ze zien welke leningen je hebt, of je op tijd betaalt en of er coderingen zijn. Bij een schone BKR (alleen positieve registraties) wordt je aanvraag sneller goedgekeurd.

Opties als je een negatieve BKR hebt

Heb je een negatieve BKR-codering en heb je toch dringend geld nodig? Er zijn enkele opties, maar wees voorzichtig. Particulier geld lenen met negatieve BKR is een van de mogelijkheden.

Minilening aanvragen. Sommige aanbieders verstrekken kleine leningen (tot circa €1.500) met een minder strenge BKR-toetsing. Let op: de kosten zijn vaak hoger dan bij een reguliere lening. Het maximale JKP is sinds januari 2026 wettelijk vastgesteld op 12%. Vergelijk aanbieders via onze minilening-pagina.

Lenen bij familie of vrienden. Dit is een optie zonder BKR-toetsing, maar wees hier voorzichtig mee. Leg afspraken schriftelijk vast en leen alleen als je zeker weet dat je kunt terugbetalen. Lees ook onze tips over de onderhandse lening.

Lening met onderpand. Heb je bezittingen zoals een auto of waardevolle spullen? Bij sommige kredietverstrekkers kun je een lening aanvragen met onderpand. Het risico: als je niet terugbetaalt, raak je je bezitting kwijt.

Schuldhulpverlening. Als je meerdere schulden hebt, is het verstandiger om schuldhulp te zoeken in plaats van extra te lenen. De gemeente biedt gratis schuldhulpverlening aan.

Denk goed na voor je leent

Geld lenen met een negatieve BKR vraagt om extra voorzichtigheid. Vraag jezelf af: is deze lening echt noodzakelijk? Kun je het bedrag terugbetalen? Leen nooit voor luxe of impulsaankopen. Een extra lening bovenop bestaande schulden kan snel tot grotere problemen leiden.

Maximale rente en wettelijke regels in 2026

Per 1 januari 2026 gelden er nieuwe regels voor consumptief krediet in Nederland:

- De maximale kredietvergoeding (rente + kosten) is verlaagd naar 12%. Dit percentage is gebaseerd op de wettelijke rente van 4% plus een opslag van 8%. Dit geldt voor alle nieuwe leningen.

- De wettelijke rente bij te late betaling is gedaald van 6% naar 4%.

- Elke erkende kredietverstrekker in Nederland is wettelijk verplicht om een BKR-toetsing uit te voeren voordat ze een lening verstrekken.

Daarnaast treedt per 20 november 2026 de Europese CCD2-richtlijn in werking. Deze richtlijn brengt ook achteraf betalen (buy now, pay later) onder het toezicht van de AFM. Aanbieders van BNPL-diensten worden dan verplicht om het BKR te raadplegen voor kredietverlening en om kredieten te registreren.

Deze regels zijn bedoeld om consumenten beter te beschermen tegen hoge kosten. Aanbieders die adverteren met leningen 'zonder BKR-toetsing' zijn ofwel niet gereguleerd, ofwel bieden producten aan die hier buiten vallen (zoals lenen zonder BKR via particuliere geldverstrekkers).

Hoe lang blijft een BKR-registratie zichtbaar?

Een BKR-registratie verdwijnt niet meteen nadat je een lening hebt afgelost. De bewaartermijnen zijn:

- Positieve registratie: verdwijnt zodra de lening volledig is afgelost en beëindigd

- Negatieve codering (A of H): blijft 5 jaar zichtbaar nadat je de schuld volledig hebt afgelost en de registratie is beëindigd

Dit betekent dat een negatieve codering je nog jarenlang kan achtervolgen. Hoe sneller je eventuele achterstanden inloopt, hoe eerder de 5 jaar begint te tellen.

Er ligt een wetsvoorstel om de bewaartermijn te verkorten van 5 naar 3 jaar. Dit is nog niet definitief, maar als het wordt aangenomen kan dat de situatie voor mensen met een negatieve BKR-codering verbeteren.

BKR-registratie opvragen: zo doe je dat

Wil je weten hoe je geregistreerd staat bij het BKR? Dat kun je gratis controleren:

- Ga naar mijnkredietoverzicht.bkr.nl

- Log in met je DigiD

- Je ziet direct al je geregistreerde kredieten en eventuele coderingen

Het BKR zoekt je gegevens op basis van je postcode en huisnummer, of je achternaam en geboortedatum. Zoeken met je BSN is niet toegestaan.

Controleer je BKR-overzicht vooral voordat je een grote lening of hypotheek aanvraagt. Zo weet je precies waar je staat.

Tips voor lenen met een BKR-registratie

Wil je je kansen op een succesvolle leningaanvraag vergroten? Houd rekening met deze punten:

- Los eventuele achterstanden zo snel mogelijk af. Een H-codering geeft betere kansen dan een actieve A-codering.

- Vergelijk meerdere aanbieders. Elke kredietverstrekker hanteert een eigen beleid. Wat bij de ene partij wordt afgewezen, kan bij een andere wel goedgekeurd worden. Gebruik onze vergelijking van persoonlijke leningen.

- Leen niet meer dan nodig. Hoe lager het bedrag, hoe groter de kans op goedkeuring.

- Verbeter je kredietwaardigheid. Een hoger inkomen, minder vaste lasten of een stabielere werksituatie helpen allemaal.

- Overweeg een ander type lening. Soms past een doorlopend krediet beter bij je situatie dan een persoonlijke lening, of andersom.

Veelgestelde vragen over lenen met BKR

Kan ik geld lenen met een BKR-registratie?

Kan ik geld lenen met een BKR-registratie?

Ja, met een positieve BKR-registratie kun je gewoon een lening afsluiten. Zo'n 95% van de geregistreerden heeft een positieve registratie en kan zonder problemen lenen. Alleen bij een negatieve BKR-codering (A1 t/m A4) wordt lenen via reguliere kredietverstrekkers lastig of onmogelijk.

Kan ik 1000 euro lenen met een negatieve BKR?

Bij reguliere banken en kredietverstrekkers is dit niet mogelijk met een actieve negatieve codering. Een alternatief is een minilening bij een aanbieder met minder strenge voorwaarden, of lenen bij familie of vrienden. Wees je bewust van de hogere kosten bij een minilening.

Hoe lang blijft een negatieve BKR-registratie staan?

Een negatieve BKR-codering blijft 5 jaar zichtbaar nadat je de volledige schuld hebt afgelost en de registratie door de kredietverstrekker is beëindigd. Pas na die 5 jaar wordt de codering uit het systeem verwijderd. Er ligt een wetsvoorstel om deze termijn te verkorten naar 3 jaar.

Wat zijn positieve en negatieve BKR-registraties?

Een positieve registratie betekent dat je een lopend krediet hebt en netjes op tijd betaalt. Dit is gunstig voor toekomstige leningaanvragen. Een negatieve registratie (BKR-codering) betekent dat er een betalingsachterstand is geweest. Dit maakt het moeilijker om een nieuwe lening te krijgen.

Kan ik lenen zonder BKR-toetsing?

Erkende kredietverstrekkers in Nederland zijn wettelijk verplicht om een BKR-toetsing uit te voeren. Er zijn wel aanbieders van minileningen die een minder uitgebreide toets hanteren. Particulier geld lenen (bij familie of kennissen) gaat uiteraard zonder BKR-toetsing. Bekijk ook onze pagina over lenen zonder BKR.

Hoe kan ik mijn BKR-registratie inzien?

Je kunt gratis je BKR-gegevens opvragen via mijnkredietoverzicht.bkr.nl. Log in met je DigiD en je ziet direct al je geregistreerde kredieten en eventuele coderingen.

Waar kan je lenen met negatieve BKR?

Met een actieve negatieve BKR-codering (A1 t/m A4) is lenen bij reguliere banken en kredietverstrekkers niet mogelijk. Mogelijke alternatieven zijn: een minilening bij een aanbieder met minder strenge eisen, lenen bij familie of vrienden via een onderhandse lening, of een lening met onderpand. Heb je een H-codering (achterstand hersteld), dan zijn je kansen groter. Het loont om bij meerdere aanbieders aan te vragen.

Wat zijn de risico's van geld lenen met BKR?

Het grootste risico is dat je je financiële situatie verslechtert. Een extra lening bovenop bestaande schulden kan leiden tot een negatieve BKR-codering als je niet op tijd betaalt. Die codering blijft 5 jaar zichtbaar en blokkeert vrijwel alle nieuwe kredietaanvragen. Daarnaast zijn leningen die beschikbaar zijn voor mensen met een negatieve BKR vaak duurder. Vraag jezelf altijd af of de lening echt noodzakelijk is en of je het bedrag kunt terugbetalen.

ZZP'er of ondernemer?

Ben je zelfstandig ondernemer of heb je geen vast contract? Neem dan direct contact op met de kredietverstrekker om je mogelijkheden te bespreken. De criteria voor lenen als zzp'er zijn de laatste jaren ruimer geworden.