Wiki

BKR Registratie: alles over opvragen, coderingen en verwijderen

- Het BKR registreert alle leningen boven €250 in Nederland

- Een negatieve BKR-codering blijft 5 jaar zichtbaar na aflossing

- Je kunt je BKR gratis online opvragen via mijnkredietregistratie.nl

- Sinds 2026 geldt een maximale kredietvergoeding van 12%

Wij houden ons aan

Wij houden ons aan

7 Minimale leestijd | Leningen

Het Bureau Krediet Registratie (BKR) in Tiel houdt bij welke leningen en kredieten Nederlanders hebben afgesloten. Zodra je geld leent boven de €250, wordt dit automatisch geregistreerd in het Centraal Krediet Informatiesysteem (CKI).

In dit artikel leggen we je precies uit wat een BKR-registratie is, hoe je deze gratis opvraagt, wat de verschillende coderingen betekenen en hoe je een negatieve registratie kunt laten verwijderen.

Wat is BKR?

Het BKR (Bureau Krediet Registratie) is een stichting die in 1965 is opgericht. Het doel is simpel: voorkomen dat mensen meer geld lenen dan ze kunnen terugbetalen.

Elke lening die je afsluit wordt geregistreerd bij het BKR in Tiel. Deze registratie zorgt ervoor dat geldverstrekkers kunnen nagaan of je momenteel een lening hebt of in het verleden hebt gehad. Ook betalingsproblemen worden geregistreerd.

Meer dan 11 miljoen registraties staan er momenteel in het systeem, verdeeld over zo'n 8 miljoen Nederlanders. Elke geregistreerde persoon heeft een persoonlijk elektronisch dossier in het CKI.

Kredietverstrekkers gebruiken deze gegevens om te beoordelen of ze je een nieuwe lening kunnen geven. Op basis van je kredietgeschiedenis beslissen zij of de lening verantwoord is.

Belangrijk: Nederland heeft geen kredietscore

In tegenstelling tot bijvoorbeeld de Verenigde Staten kent Nederland géén kredietscore. Het BKR geeft geen score of cijfer. Kredietverstrekkers zien alleen je registraties en beoordelen zelf of ze je een lening willen geven. Focus dus op een schone BKR-registratie, niet op het 'verbeteren van je score'.

Welke leningen registreert het BKR?

Zodra je geld leent (bedragen groter dan €250), is de geldverstrekker wettelijk verplicht je lening aan te melden bij het BKR. Het gaat om de volgende kredietvormen:

Rood staan op je bankrekening

Creditcardlimiet

Kopen op afbetaling (voor bedragen groter dan €250)

Klantenpaslimiet

Betalingsachterstand bij je hypotheek van meer dan 120 dagen

Restschulden van hypotheken

Private-leasecontract

Telefoonabonnementen waarbij een toestel boven €250 wordt verstrekt

Nieuw in 2026: Buy Now Pay Later wordt BKR-plichtig

Vanaf 20 november 2026 vallen alle Buy Now Pay Later (BNPL) diensten onder verplichte BKR-registratie, ongeacht het bedrag. BNPL-aanbieders moeten dan eerst een kredietwaardigheidstoets uitvoeren voordat ze krediet verlenen. Ook wordt BNPL verboden voor jongeren onder de 18 jaar. Dit is het gevolg van de Europese richtlijn CCD2.

Wat wordt NIET geregistreerd bij het BKR?

Niet alle schulden komen in het BKR-systeem terecht. De volgende schulden worden niet geregistreerd:

Studieschuld (DUO)

Hypotheek (tenzij je meer dan 120 dagen betalingsachterstand hebt)

Huurachterstand

Betalingsachterstand bij energieleveranciers

Schuld bij telefoonproviders onder €250

Leningen bij familie of vrienden

Positieve en negatieve BKR-registratie

Een veelvoorkomend misverstand is dat een BKR-registratie altijd slecht nieuws is. Dat klopt niet.

Positieve registratie

Als je op tijd betaalt, heb je een positieve registratie. Deze registratie heeft geen negatieve invloed op je mogelijkheden voor een nieuwe lening. Het laat slechts zien dat je een lopend krediet hebt.

Negatieve registratie

Kom je de betalingsverplichting niet na, dan krijg je een negatieve registratie. Dit gebeurt vanaf minimaal twee maanden betalingsachterstand. Een negatieve codering is voor veel banken een reden om je leningaanvraag niet in behandeling te nemen.

Hoe lang blijft een BKR-registratie staan?

Een positieve BKR-registratie blijft 5 jaar zichtbaar na beëindiging of aflossing van de lening. Hoe lang blijft een BKR-registratie staan bij een negatieve codering? Ook dan geldt een termijn van 5 jaar na volledige aflossing van de schuld. Na deze termijn wordt de registratie automatisch verwijderd.

Sluit hier jouw persoonlijke lening af!

Vergelijk snel en eenvoudig persoonlijke leningen en vind de optie die het beste bij jou past. Binnen enkele minuten geregeld.

Start je aanvraag!

BKR-coderingen uitgelegd

Wanneer er problemen ontstaan met de terugbetaling van je lening, kent het BKR een codering toe aan je registratie. Hieronder vind je een overzicht van alle coderingen en hun betekenis.

| Codering | Betekenis |

|---|---|

| A-code (Achterstand) | Je hebt enkele maanden betalingsachterstand. De kredietverstrekker meldt dit bij het BKR. Het verschilt per kredietsoort na hoeveel tijd dit wordt gemeld. |

| H-code (Herstel) | Je achterstallige betalingen zijn ingehaald. Er is geen betalingsachterstand meer op de lopende lening. |

| Code 1 | Er is een aflossings- of schuldregeling getroffen na een betalingsachterstand. |

| Code 2 | De kredietverstrekker eist het openstaande bedrag in één keer op. Vaak wordt de vordering overgedragen aan een incassobureau. |

| Code 3 | Afboeking (schuld wordt tijdelijk geparkeerd) of kwijtschelding (deel van de schuld wordt kwijtgescholden). |

| Code 4 | De kredietverstrekker heeft langere tijd geen contact met je kunnen opnemen. |

| Code 5 | Er is een preventieve betalingsregeling getroffen voor een hypotheek. Deze code is tijdelijk en wordt verwijderd na afloop van de regeling. |

BKR-registratie opvragen

Wil je weten of je een BKR-registratie hebt? Je kunt je BKR-registratie checken en direct inzien via mijnkredietregistratie.nl. Het opvragen is gratis en direct online mogelijk. Je identificeert jezelf met iDIN (via je bank), waarna je direct je kredietoverzicht kunt inzien.

Op je kredietoverzicht vind je:

- Je naam, adres en geboortedatum

- De soort lening(en)

- De hoogte van je lening(en)

- De eerste en laatste maand van de aflossing

- Eventuele coderingen bij betalingsproblemen

Gratis opvragen

Het online inzien van je BKR-registratie is volledig gratis. Heb je een gewaarmerkt (officieel) overzicht nodig, bijvoorbeeld voor een juridische procedure? Dan kun je dit bestellen voor €17,00 via mijnkredietregistratie.nl. Let op: er zijn websites die BKR-opvragen aanbieden tegen betaling. Gebruik altijd de officiële BKR-website.

BKR opvragen vanuit het buitenland

Verblijf je in het buitenland? Dan kun je je BKR-registratie per telefoon opvragen door contact op te nemen met de afdeling Inlichtingen & Inzagen van het BKR.

BKR telefoonnummer: 088-1502 500 (bereikbaar op werkdagen van 8:30 tot 17:00)

Wil je je gegevens ophalen bij het BKR-kantoor in Tiel? Maak dan minstens vijf werkdagen van tevoren een telefonische afspraak.

BKR-registratie verwijderen: 3 manieren

Een negatieve BKR-registratie maakt het lastig om een nieuwe lening of hypotheek te krijgen. Gelukkig zijn er manieren om je registratie te laten verwijderen. Hieronder bespreken we drie mogelijkheden.

Zelf je BKR-registratie verwijderen

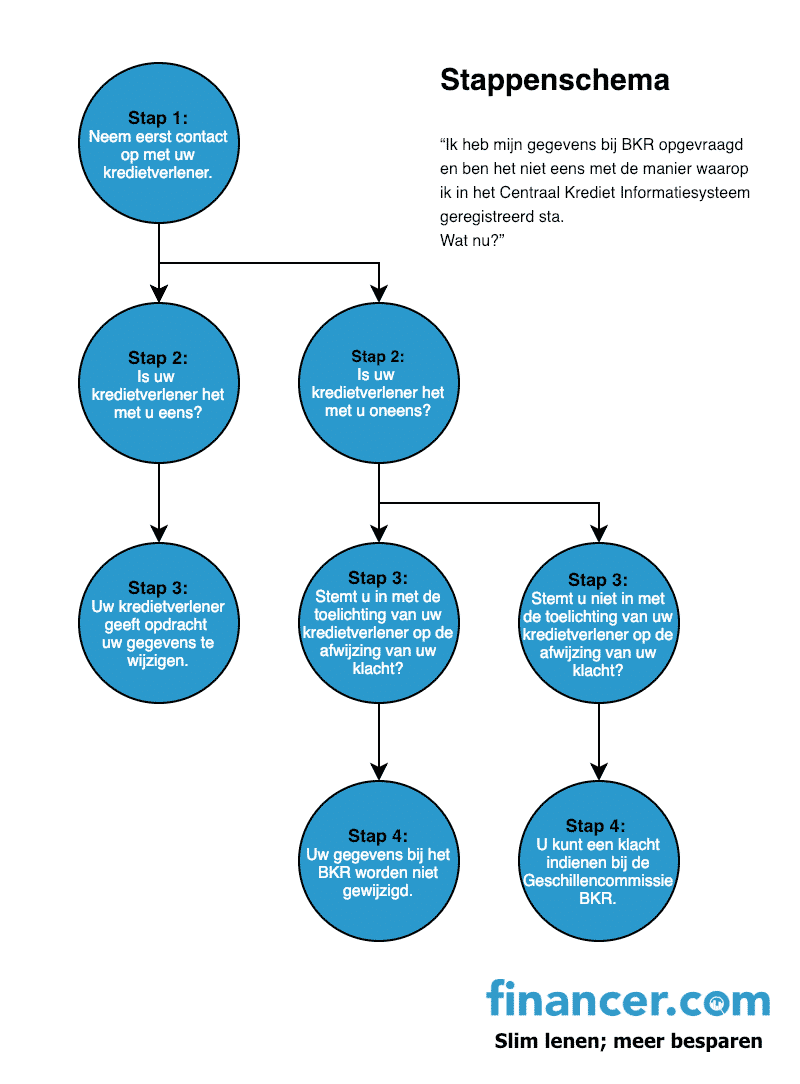

De goedkoopste optie is het zelf regelen. Neem schriftelijk contact op met je kredietverstrekker en leg duidelijk uit:

- Waarom je het niet eens bent met de registratie

- Op welke overeenkomst je klacht betrekking heeft

- Hoe je klacht opgelost kan worden

Verstuur je brief aangetekend. Als de kredietverstrekker akkoord gaat, moeten je openstaande schulden eerst worden afgelost. Ga je kredietverstrekker niet akkoord? Dan kun je naar stap 2.

Geschillencommissie Kifid inschakelen

Ben je ervan overtuigd dat je registratie onterecht is en heeft je brief niets opgeleverd? Neem dan contact op met de Geschillencommissie Kifid.

Stuur een brief naar de Geschillencommissie met:

- Waar je precies bezwaar tegen maakt

- Op welke feiten en bewijzen je je baseert

- Waarom de toelichting van de kredietverlener onjuist is

- Een kopie van de afwijzingsbrief

- Een recent BKR-overzicht (niet ouder dan 1 maand)

De behandeling kost €50 per registratie. Als je in het gelijk wordt gesteld, krijg je dit bedrag terug. De uitspraak duurt minimaal drie maanden. Let op: je moet je klacht indienen binnen twee maanden na de afwijzing, of vier weken na het uitblijven van een reactie.

Een gespecialiseerde instantie inhuren

Wil je het liever uit handen geven? Er zijn gespecialiseerde bedrijven die je helpen met het verwijderen van je BKR-registratie. De kosten liggen meestal tussen de €750 en €5.000, afhankelijk van de complexiteit.

Het BKR waarschuwt zelf op hun website: wees voorzichtig met dergelijke aanbiedingen. Het kost vaak veel geld en het resultaat is niet altijd verwijdering. Vraag altijd eerst een gratis adviesgesprek en een duidelijke offerte voordat je ergens mee akkoord gaat.

Tip: Rechtsbijstandverzekering

Heb je een rechtsbijstandverzekering? Maak dan gebruik van de mogelijkheden die je verzekeraar biedt. Vaak hebben zij ervaring met het opheffen van BKR-registraties en beschikken ze over handige hulpmiddelen.

BKR-registratie en hypotheek

De hypotheek is een bijzonder geval binnen het BKR-systeem. Een hypotheek wordt namelijk pas gemeld bij een achterstand van meer dan 120 dagen (vier maandtermijnen).

Bij een hypotheek met NHG (Nationale Hypotheek Garantie) die resulteert in een restschuld bij verkoop, krijg je een RN-codering. De NHG beslist vervolgens of de restschuld wordt kwijtgescholden, maar de RN-codering blijft in beide gevallen 5 jaar staan.

Zonder NHG gelden dezelfde voorwaarden, maar krijg je een RH-codering. Leen je zelf geld om de restschuld te voldoen, dan is er geen negatieve registratie (mits je geen betalingsachterstand oploopt).

BKR-registratie bij telefoonabonnementen

Sluit je een telefoonabonnement af waarbij een toestel boven de €250 wordt meegefinancierd? Dan wordt het afbetalingsdeel geregistreerd bij het BKR. Het gaat alleen om de afbetaling van het toestel, niet om de maandelijkse kosten voor bellen en internet.

Wil je deze registratie voorkomen? Betaal het toestelbedrag direct of vraag je provider of je het bedrag boven de €250 vooruit kunt betalen. Niet elke provider biedt deze mogelijkheid.

Maximale kredietvergoeding in 2026

Per 1 januari 2026 is de maximale kredietvergoeding verlaagd van 14% naar 12%. Dit percentage bestaat uit de wettelijke rente (4%) plus 8 procentpunt.

Dit betekent dat je over elke geleende euro maximaal €0,12 rente per jaar betaalt. De lagere maximale rente geldt voor alle leningen die na 1 januari 2026 worden afgesloten. Bestaande leningen worden niet automatisch aangepast.

Wil je weten wat het verschil is tussen een persoonlijke lening en een doorlopend krediet? Of wil je direct geld lenen vergelijken?

Tips bij schulden en BKR

Heb je een negatieve BKR-codering en wil je je financiele situatie verbeteren? Hier zijn een paar concrete stappen die je kunt zetten:

Breng je financiën in kaart: Begin met effectief budgetteren zodat je grip krijgt op je inkomsten en uitgaven

Overweeg leningen oversluiten: Als je schulden verspreid zijn over meerdere kredietverstrekkers, kun je ze soms oversluiten naar één lening met een lagere rente

Bouw je schulden af: Betaal eerst de schulden met de hoogste rente af. Elke afgeloste schuld verbetert je financiële positie

Zoek hulp bij schuldsanering: Via zelfjeschuldenregelen.nl kun je meer lezen over schuldhulpverlening

Wacht de termijn af: Na volledige aflossing verdwijnt een negatieve codering na 5 jaar automatisch

Verkorte bewaartermijn na schuldsanering

Steeds meer gemeenten, waaronder Amsterdam, Rotterdam, Den Haag en Utrecht, hanteren na een succesvol schuldhulptraject een bewaartermijn van slechts 6 maanden in plaats van 5 jaar. De VNG roept alle gemeenten op deze kortere termijn te hanteren. Check bij je gemeente of dit ook voor jou geldt.

Conclusie

Een BKR-registratie is niet per definitie negatief. Het systeem beschermt je tegen overkreditering en helpt kredietverstrekkers verantwoorde beslissingen te nemen.

Heb je een negatieve registratie? Dan zijn er mogelijkheden. Je kunt zelf actie ondernemen, de Geschillencommissie Kifid inschakelen of een specialist inhuren. Het belangrijkste is om je schulden zo snel mogelijk af te lossen en je financiën op orde te brengen.

Wil je ondanks een BKR-registratie toch geld lenen? Bekijk dan je opties op onze pagina geld lenen met BKR of ontdek de mogelijkheden om geld te lenen zonder BKR.

Veelgestelde vragen over BKR

Wat is een BKR-registratie?

Wat is een BKR-registratie?

Een BKR-registratie is een vermelding in het Centraal Krediet Informatiesysteem (CKI) van Stichting BKR. Elke lening of krediet boven de €250 wordt hier geregistreerd. Kredietverstrekkers gebruiken deze informatie om te beoordelen of je verantwoord kunt lenen.

Hoe kun je zien of je een BKR-registratie hebt?

Je kunt je BKR-registratie gratis online inzien via mijnkredietregistratie.nl. Log in met iDIN (via je bank) en je ziet direct je volledige kredietoverzicht. Een gewaarmerkt overzicht kost €17.

Hoe lang blijft een BKR-melding staan?

Een positieve BKR-registratie blijft 5 jaar zichtbaar na beëindiging of aflossing van de lening. Een negatieve registratie (met A-codering of hoger) blijft eveneens 5 jaar zichtbaar na volledige aflossing van de schuld. Daarna wordt de registratie automatisch verwijderd.

Is een BKR-registratie voor altijd?

Nee, een BKR-registratie is niet voor altijd. Na volledige aflossing van je lening verdwijnt de registratie na 5 jaar automatisch uit het systeem. Bij een succesvol schuldhulptraject hanteren steeds meer gemeenten een verkorte termijn van 6 maanden.

Kan ik geld lenen met een negatieve BKR-registratie?

Met een negatieve BKR-registratie is het lastig om een reguliere lening af te sluiten. Er zijn wel beperkte mogelijkheden, zoals lenen bij familie of vrienden, of aanbieders die geen BKR-check uitvoeren. Bekijk onze pagina over geld lenen met BKR voor meer informatie.

Wat kost het om je BKR-registratie op te vragen?

Het online inzien van je BKR-registratie is gratis via mijnkredietregistratie.nl. Een gewaarmerkt (officieel) papieren overzicht kost €17. Gebruik altijd de officiële website en betaal nooit aan derde partijen voor het opvragen van je gegevens.

Opmerkingen

Alleen geregistreerde gebruikers kunnen reacties plaatsen.